Налоги, которые должен платить каждый гражданин РФ, необходимы для наполнения бюджета и содержания государственного управленческого аппарата, армии и правоохранительных органов, а также для развития различных проектов, поддержки малоимущих слоев социума и проч. Другими словами, налоговые взносы имеют большое значение, поэтому государство принуждает всех (в том числе ИП и юридических лиц) предоставлять отчетность по своим налоговым обязательствам. Срок исковой давности по налогам

Что характерно, в обязанности налоговой службы не входит напоминание о необходимости внесения регулярного платежа – граждане должны сами все это делать. Однако если сроки, указанные в НК РФ, пропущены, то налоговые инспекторы сразу дадут о себе знать и потребуют немедленной выплаты образовавшейся задолженности, а также штрафа, который полагается в таких случаях.

На заметку! Многим кажется, что штат налоговой инспекции слишком «раздут», но в действительности имеющегося персонала попросту не хватает для того, чтобы следить за всеми неплательщиками. Хотя причина может быть и другой – в стране очень большое количество неплательщиков.

Налоговые инспекторы не обязаны напоминать о просроченных задолженностях

В связи с этим требования и судебные иски от фискальных органов могут поступать даже через несколько лет после нарушения. Но существует ли срок исковой давности по налогам? Что вообще делать в подобных случаях самим субъектам? Об этом и пойдет речь в сегодняшнем материале.

Что говорит закон?

Под исковой давностью подразумевается временной период, предоставляемый лицу, права которого были нарушены. В чем же ее суть? А суть в том, что по истечении этого времени истцу вполне могут отказать в восстановлении прав. Более того, основанием для судебного отказа будет именно пропуск указанных сроков.

На заметку! Есть ли что-либо подобное в налоговых законах? Можно ли, не выплатив налоги, через пять-десять лет освободиться от претензий налоговиков, требующих погашения задолженности?

По сути, в НК РФ понятие «исковая давность» отсутствует. Это касается процессуального права. Вместе с тем, законодательством предусматриваются особые сроки, при пропуске которых можно отказать фискальным органам во взыскании задолженности в судебном порядке. Взыскание задолженности по налогам должно производиться в определенный промежуток времени

Сроки давности для физ. лиц

Начать следует с того, что законом не предусмотрены конкретные общие положения касаемо освобождения от обязательств при пропуске определенных сроков для всех субъектов, которые должны платить налоги.

Касается это исключительно двух типов налогов:

- налог на собственность физ. лиц;

- транспортный налог.

Срок давности в первом случае равен трем годам. Если налоговый инспектор обратится с иском по истечении большего периода времени, то суд вправе отказать ему, основываясь на выходе направления уведомления за рамки трехгодичного периода, предшествующего календарному году.

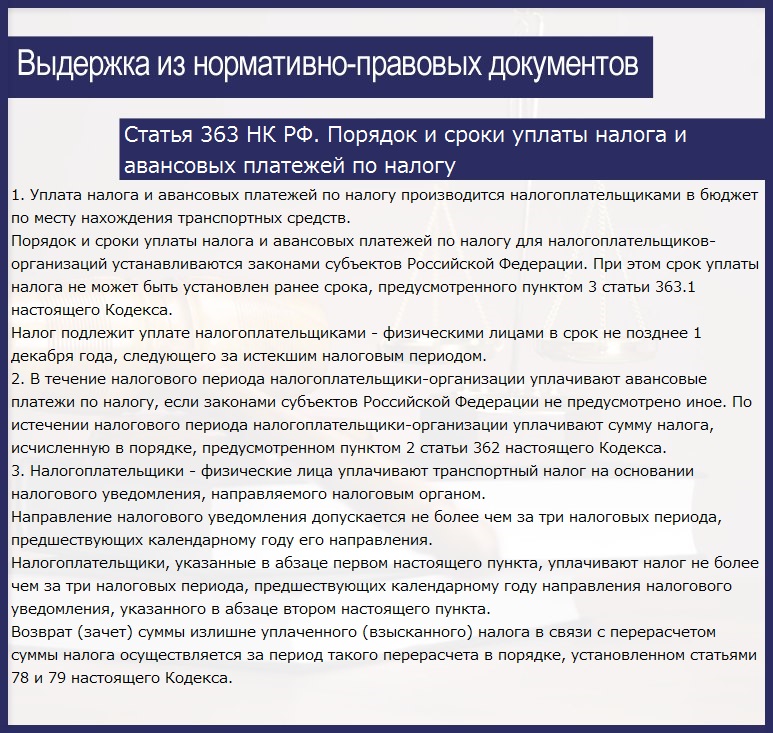

Что же касается случая с собственностью физ. лиц, то здесь действует третья часть 363 статьи Налогового кодекса, а описываемый срок тоже составляет три года. Это значит, что если субъекта не привлекли к выплате налогов, например, за десять лет, то уполномоченные органы имеют право взыскивать только задолженность за последние три года. Статья 363 НК РФ. Порядок и сроки уплаты налога и авансовых платежей по налогу

Ситуация с юридическими лицами

Больше никаких подобных положений, применимых к другим типам налогов, налоговое законодательство не предусматривает. Какое-то общее правило, позволяющее прощать должникам их задолженности перед государством за тот или иной отчетный период, отсутствует. По этой причине для того чтобы выяснить, как вести себя в такого рода ситуациях, следует обратиться к судебной практике. Иными словами, возвращаемся туда, откуда начали.

Итак, право нарушили, а налоговые органы требуют его восстановления и для этого обращаются в суд. Последний, в свою очередь, руководствуется законодательством и оперирует исковой давностью. Но при этом об исковой давности в законах ничего конкретного не сказано. Какое же решение должны принимать судьи?

На заметку! Существуют определенные отличия между пресекательными сроками и сроками давности по налогам. Так, в первом случае исчисление производится со дня направления требования о налоговой выплате, но не со дня появления обязанности выплатить ее.

Для юридических лиц они составляют два года с момента завершения срока, который указывается в требовании (на юридическом языке это называется «датой погашения недоимки»). Что же касается физических лиц, то для них данные сроки составляют всего шесть месяцев. Дата погашения недоимки для юридических лиц – два года

Об индивидуальных предпринимателях

Правовая практика, которая решает вопросы, касающиеся возможности применения сроков давности, включает в себя и описанные выше пресекательные сроки. Помимо того, учитываются сроки, которые установлены для проведения въездных проверок, и сроки давности административной ответственности, предусмотренной за нарушение НК РФ.

И эти сроки составляют ровно три года. Если говорить конкретно об индивидуальных предпринимателях, то для них закон не определяет никаких особых исключений. Такая категория граждан даже не выделяется судьями как-то по-особенному. Срок давности для ИП – три года

Исходя из всего вышесказанного, можно сделать вывод: в отношении налога на собственность физ. лиц и транспортного налога действует трехлетний срок исковой давности, в то время как в отношении других разновидностей недоимок законодательством вообще не установлен никакой срок (хотя суд использует первые положения ко всем случаям, относящимся к данной категории).

И еще одно: из-за пропуска сроков налоговая инспекция не теряет права подавать исковые заявления в суд. И если ответчик не предпримет никаких действий, чтобы судья учел исковую давность, то документ будет успешно рассмотрен и, вероятнее всего, удовлетворен.

Сроки давности и переплаты

Отдельно следует поговорить о переплате по штрафам, пеням и самим налогам – они (переплаты) могут быть:

- возвращены плательщику;

- зачтены в счет дальнейших платежей.

Если переплата была установлена фискальным органом, то тот обязан уведомить об этом плательщика на протяжении десяти дней. Плательщик, соответственно, может или прийти за возвратом переплаты, или написать заявление на ее зачет.

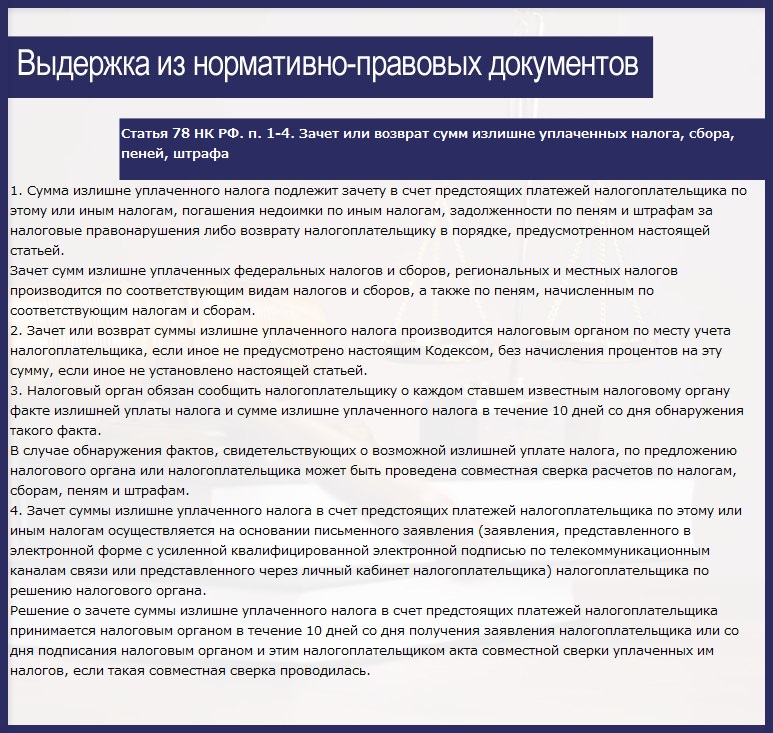

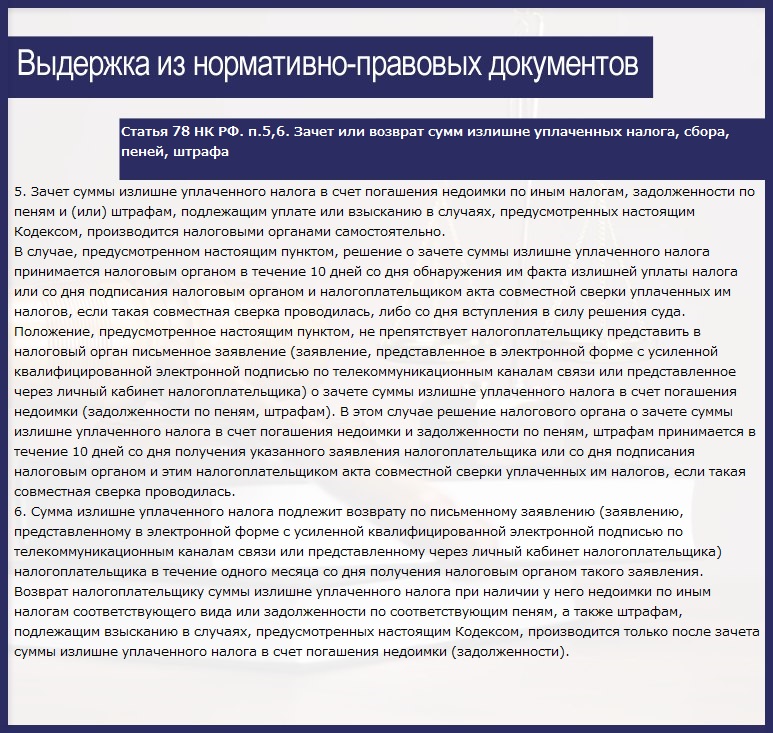

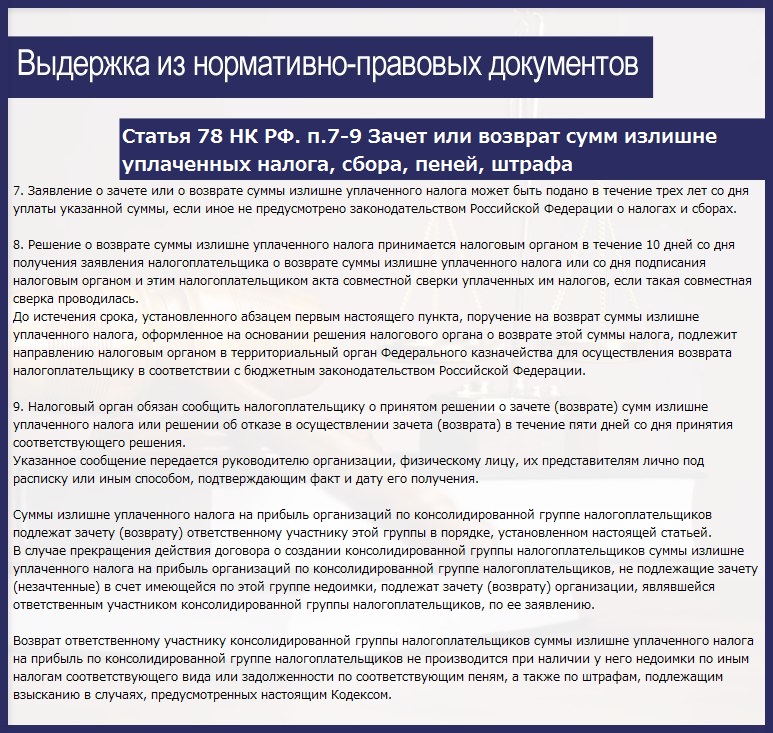

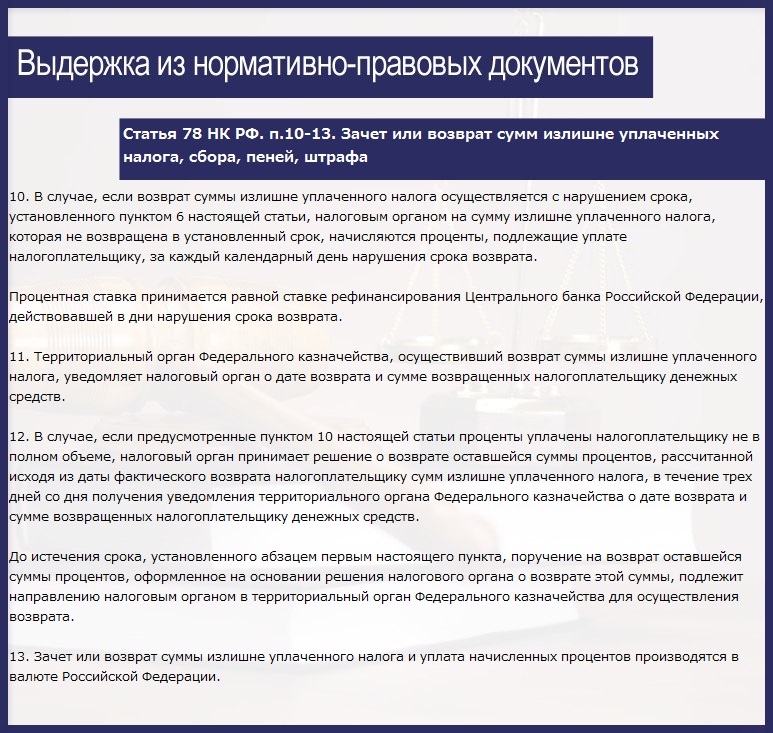

На заметку! Выплата переплаченной суммы в случае вины плательщика проводится на протяжении трех лет после ее установления, о чем говорится в 78 статье Налогового кодекса. Если же в переплате виновен налоговый орган, то плательщик может как потребовать определенную сумму, так и обратиться за помощью в судебную инстанцию.

Что касается срока давности по такого рода переплатам, то он также равен трем годам. Переплаты и невыплаченные налоги, срок исковой давности которых истек, фискальные органы попросту списывают (59 статья Налогового кодекса).

Статья 59. Признание недоимки и задолженности по пеням и штрафам безнадежными к взысканию и их списание. Полный текст для скачивания

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}