Нередко встречаются ситуации, когда представители налоговых служб лично либо посредством суда предъявляют гражданам требования по уплате недоимки по налогам за предыдущее время. При этом предметом спора может становиться не только последняя образовавшаяся задолженность, но и долги, появившиеся 5-10 лет назад и даже ранее. Срок давности по налогам физических лиц

Имеют ли подобные требования юридическую подоплеку? Является ли «бессрочной» налоговая недоимка или же есть свои ограничения и в отношении действий налоговых служб? С информацией по этому поводу вам предлагается ознакомиться далее.

Возражение на исковое заявление о взыскании налога. Образец скачать

Общие положения в отношении сроков давности

Общие положения в отношении сроков давности

В соответствии с актуальными законодательными положениями, длительность исковой давности равна 3 годам. Одни из последних поправок, принятых в отношении гражданского законодательства

То есть, на основании вышеописанной поправки, во внимание принимается не только время, прошедшее со дня осведомления гражданином или иным лицом, в том числе и налоговой инстанцией, в нарушении его законных интересов, но и срок, минувший с момента совершения данного нарушения.

На практике же в отношении налогообложения физических лиц исковая давность не имеет четкого и единого определения. Рассматриваемая ситуация затрагивается сразу несколькими статьями кодексов, во многом противоречащими друг другу. Налоговые ставки

Слово закона в отношении срока давности по налогам

Понятие срока давности разработано достаточно давно и используется для урегулирования самых разнообразных споров. После завершения срока давности за любым заинтересованным лицом, к примеру, налоговой службой, больше не сохраняется права наложения взысканий на ответчика, к примеру, плательщика налогов.

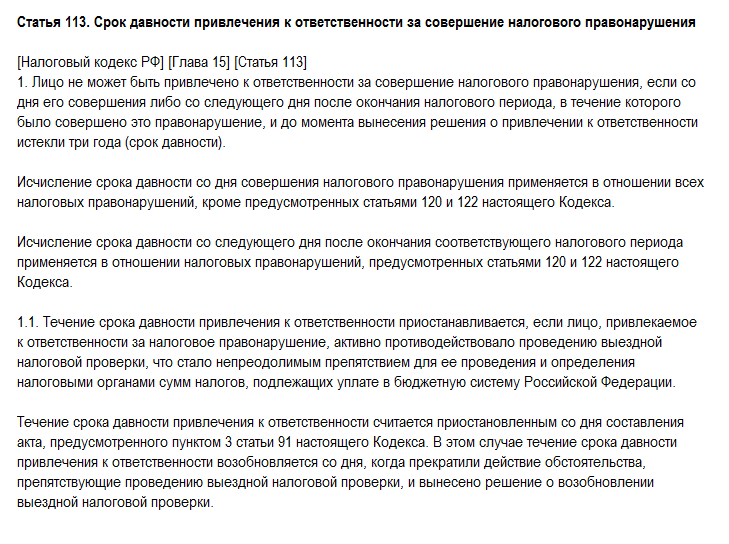

В целом давность по рассматриваемому делу определена положениями 113-й ст. действующего НК. В соответствии с ней, основания для привлечения гражданина к законной ответственности за содеянное налоговое правонарушения исчезают спустя 3 года с момента совершения налогоплательщик

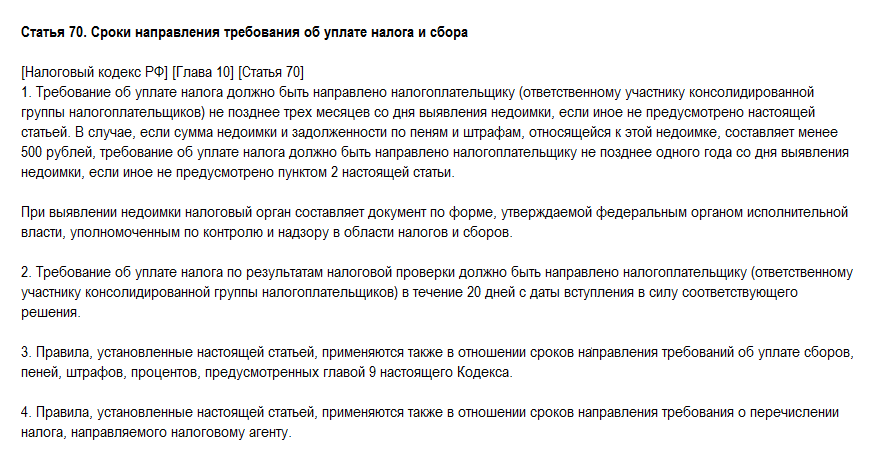

При более же детальном изучении положений НК, всплывает ряд интересных нюансов. Так, положения его 48-й ст. уже противоречат пунктам рассмотренной ранее статьи. В соответствии с 48-й ст. НК, налоговый орган располагает правом подачи искового заявления в суд с требованием взыскания задолженности по налогообложению за счет собственности нарушителя на протяжении 6 месяцев с момента завершения срока, на протяжении которого гражданин должен был исполнить требования об уплате налога. Статья 70. Сроки направления требования об уплате налога и сбора

С одной стороны, 48-я статья дет больше свободы физическому лицу, сокращая длительность давности до 6 месяцев, вместо упомянутых ранее 3 лет. Но, изучив статью под номером 70 в Налоговом Кодексе, становится понятно, что все далеко не так просто. Так, налоговый орган имеет 10 рабочих дней на отправку налогоплательщик

Статья 48. Взыскание налога, сбора, пеней, штрафов за счет имущества налогоплательщика (плательщика сборов) – физического лица, не являющегося индивидуальным предпринимателем

Приведенное выше обстоятельство можно расценивать как инструмент, позволяющий налоговой службе увеличивать срок давности настолько, насколько ей будет угодно. Ввиду 89-й ст. НК, срок, спустя который может проводиться выездная или любая другая предусмотренная проверка, направленная на контроль деятельности налогового органа, не имеет никакой связи с предыдущей датой такой проверки. То есть если факт нарушения будет обнаружен в ходе выездной проверки, фактическое исчисление срока давности начнет отсчитываться с момента вынесения соответствующего постановления.

Статья 89 НК РФ. Выездная налоговая проверка

Таблица. Статьи по делу

| Статья | Определение |

|---|---|

| 113 НК | Устанавливает сроки давности, на протяжении которых лицо можно привлечь к ответственности за правонарушения налогового характера. |

| 48 НК | Определяет, помимо всего прочего, порядок взыскания налогов с физических лиц. |

| 70 НК | Устанавливает сроки, на протяжении которых налогоплательщикам должны быть отправлены уведомления с требованиями об уплате налога. |

| 89 НК | Определяет порядок осуществления выездной проверки. |

Таким образом, четких положений в отношении срока давности по налогообложению физических лиц в законодательных нормах нет, т.к. суть многих статей Налогового Кодекса расходится друг с другом. В целом же за любым гражданином, считающим, что в его отношении были безосновательно применены налоговые взыскания, сохраняется право обращения в суд с требованием отмены соответствующего постановления. Дело будет рассмотрено с учетом индивидуальных особенностей конкретной ситуации, и если налогоплательщик прав, суд примет его сторону и восстановит справедливость.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}