Имущество – довольно многогранное понятие в юриспруденции, и, в той или иной степени, оно всегда облагается налогом, даже если на это нет прямого указания закона. Так, приобретая в собственность холодильник, гражданин уже уплачивает косвенный налог, поскольку он изначально заложен в цену. Какие бы льготы ни имели пенсионеры по налогу на имущество, все равно они будут налогоплательщиками, иногда даже не подозревая об этом.

Виды имущества

Понятие имущества, данное во многих статьях Гражданского и Налогового кодексов РФ мало того, что громоздко и маловразумительно для несведущих в юриспруденции, но еще и периодически подвергается дополнениям и модификациям. Кто такие юристы

Для пенсионера, заинтересовавшегося темой налогов на имущество, важна не теория, а вполне прикладной ответ на прикладной вопрос – за что платить, а за что не платить налоги. В свою очередь для того, чтобы ответить на этот вопрос наиболее внятно, следует четко определить, какие виды имущества существуют в современной системе налогообложения.

По традиции римского права имущество делится на движимое, недвижимое и личное. Критерий разделения очень прост.

К недвижимому имуществу относится то, что привязано к земле – дома, квартиры, гаражи и т.д.

К движимому имуществу относятся автомобили, катера, снегоходы, мебель и т.д.

К личным вещам относятся носильные вещи, посуда и прочие бытовые мелочи.

С точки зрения налогоплательщика наибольший интерес представляют те виды имущества, которые подлежат налогообложению. Виды имущества

Из всех наименований видов имущества налогообложению подлежат:

- объекты недвижимости;

- некоторые объекты движимого имущества;

- земельные участки.

Надо уточнить, что хотя земельные участки относятся к объектам недвижимости, налогообложению они подвергаются не по налогу на недвижимость, а по земельному налогу, в соответствии со ст.387–398 НК РФ. Глава 31. Земельный налог

Какие подвохи могут ждать пенсионеров

Бравурные заголовки о том, что пенсионеры освобождены от уплаты налога на недвижимость, способны ввести в заблуждение.

Дело в том, что пенсионеры действительно не платят налоги на недвижимость, но с рядом ограничений, которые будут рассмотрены ниже.

Подвох первый

С пенсионеров не взимаются налоги на находящиеся в личной собственности квартиры, жилые дома, гаражи, машино-места в подземных гаражах, студии, ателье, дачи, хозяйственные постройки на дачном участке и т.д. При этом налогом не облагается только по одному экземпляру из каждого вида недвижимости. Второй дом или вторая квартира, или второй гараж и т.д. уже подлежат налогообложению. Считается, что эта ограничительная мера была введена с целью предотвращения переоформления недвижимости на пенсионеров как способа избежать уплаты налогов. На первый взгляд это кажется логичным, но на самом деле является дискриминационной мерой. Состоятельный слой пенсионеров, имеющих в собственности все типы недвижимости, обходится без уплаты налогов. В это же время небогатый пенсионер, за всю жизнь приобретший двухкомнатную квартиру и получивший однокомнатную в наследство от родителей, будет обязан платить налог на недвижимость за вторую квартиру. Второй дом или вторая квартира, или второй гараж и т.д. уже подлежат налогообложению

Подвох второй

06.10.2014 года были внесены поправки в статью 32 Налогового кодекса РФ. С этого момента в действие вступило правило расчета налоговой ставки на недвижимость по кадастровой стоимости. В отличие от инвентаризационной оценки кадастровая цена устанавливается по результатам деятельности оценочной комиссии, учитывающей расположение недвижимости и среднюю стоимость ее по региону. В результате кадастровая цена всегда намного выше, чем инвентаризационная. Пенсионер, волею судьбы получивший вторую квартиру в престижном районе, оказывается владельцем недвижимости, оцененной кадастром, к примеру, в 10 млн. рублей. При этом сама квартира может быть к проживанию непригодна, требовать ремонта и т.д. Но налог за нее придется платить полновесный.

Видео – Налог на имущество

Загадочные апартаменты

Еще больше не повезло тем пенсионерам, кто вступил во владение апартаментами. Это вполне распространенное явление, учитывая, что апартаменты намного дешевле, чем квартиры с тем же метражом. Разница в стоимости может доходить до 20 процентов.

По сути, разница между квартирой и апартаментами невелика, а уж с неразберихой, царящей в делах застройщиков, и вовсе до сдачи дома в эксплуатацию можно не узнать, что купил именно апартаменты. Различие между этими двумя формами недвижимости лишь в том, где расположено жилье. Если в жилом фонде – это квартира. А если в здании, где хотя бы 20 процентов площади используется под коммерческие цели – то это уже апартаменты.

Зато в налогообложении разница огромная. Во-первых, нет никаких льгот и освобождений. Во-вторых, налоговая ставка может варьироваться от 0,5 до 2 процентов от кадастровой стоимости. В-третьих, владельцы апартаментов не могут рассчитывать даже на налоговый вычет, равный цене 20 м2 жилья по кадастровой стоимости. Отзыв Владимира о налоге на апартаменты

Примечание! Катастрофическая ситуация с налогами на апартаменты характерна для Москвы и Московской области. В других городах РФ ситуация не такая плачевная, апартаменты приравниваются к квартирам, и налог составляет примерно 0,1 процента в зависимости от региона. Однако льготы по налогообложению на апартаменты отсутствуют везде.

Как разумно использовать налоговый вычет

Как было написано выше, пенсионер может воспользоваться льготой по налогообложению только на одну единицу из каждого вида недвижимого имущества. Закон оставляет за пенсионером право самому выбрать, за какую квартиру или гараж платить налог, а за какую использовать льготу.

В основе выбора должна лежать выгода и точный расчет. Поэтому важно знать размер налоговых вычетов на недвижимость. Квадратные метры, за которые налог не начисляется

Проще всего будет рассмотреть вопрос на примере.

Предположим, в собственности пенсионера имеются две квартиры площадью 43м2 и 32м2. Кадастровая стоимость каждой составляет 2 млн. рублей и 1,5 млн рублей соответственно, а налоговая ставка – 0,1 %

Расчет налоговой ставки за квадратный метр по квартире 43м2 будет следующим:

- 2000000 × 0,1 = 2000 р. налог за полный метраж.

- 2000 : 43 = 46,51 р. налог за один м2.

- 43м2 – 20м2 (налоговый вычет) = 23 м2 облагаемой налогом площади.

- 23 м2 × 46,51 р. = 1069 рублей налог с учетом налогового вычета.

Расчет по квартире 32м2 будет выглядеть так:

- 1500000 × 0,1 = 1500 р. налог.

- 1500 : 32м2 = 46,87 р. налог за один м2.

- 32м2 – 20м2 = 12м2 облагаемой налогом площади.

- 12м2 × 46,87 = 562,44 рублей налог с учетом налогового вычета.

Выбор очевиден. По этой же схеме рассчитываются налоги на остальные типы недвижимости. Процентные ставки налогообложения приведены в таблице, прилагаемой ниже. Процентные ставки налогообложения

[blockquote_1]Важно! Если площадь жилья за минусом налогового вычета составит меньше нуля, то это будет считаться нулевой базой для налогообложения. Соответственно и облагаться налогом такое жилье не будет. Такое возможно, если общий метраж квартиры составляет 20 и менее м2, дома – 50 и менее м2, комнаты – 10 и менее м2.[/blockquote_1]

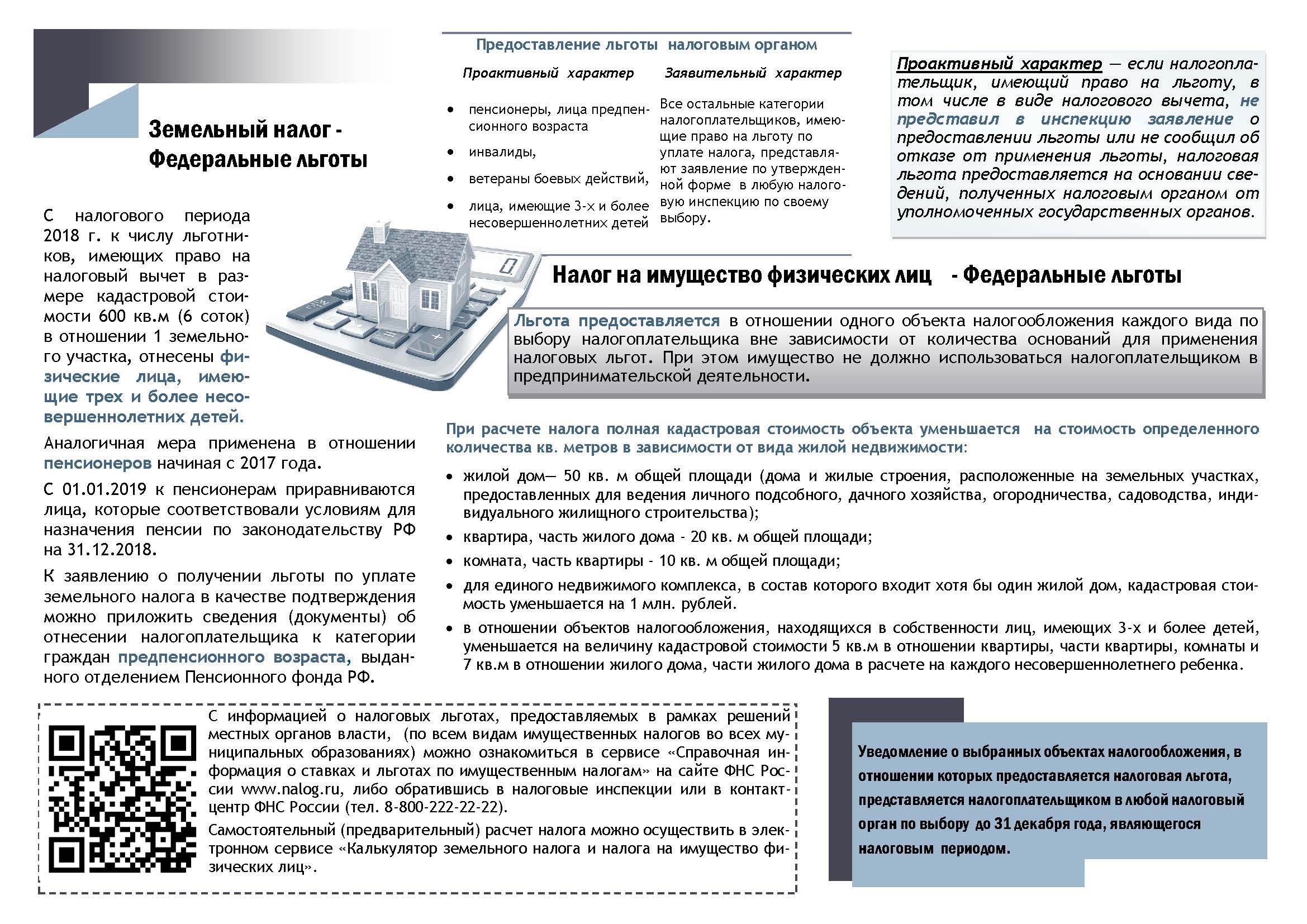

Земельный налог и 6 льготных соток

Исчерпывающий перечень физических лиц, полностью освобожденных от уплаты земельного налога, приведен в пункте 7 статьи 395 НК РФ. Статья 395. Налоговые льготы

Перечень очень краток и включает себя лишь представителей автохтонных северных народов, использующих земельные участки для поддержания традиционного образа жизни.

Из этого следует, что за этот вид недвижимости пенсионеры обязаны будут платить налог.

Однако тем же Налоговым кодексом предусмотрен льготный налоговый вычет в размере 6 соток от общей площади участка следующей категории лиц: Льготный налоговый вычет в размере 6 соток от общей площади участка предоставляется данной категории лиц

Законодательство не разделяет пенсионеров по виду получаемой пенсии, поэтому к пункту 8 вышеприведенного списка относятся все получатели пенсионных выплат – по выслуге лет, по возрасту, по утере кормильца, по инвалидности либо социальной.

Льготный вычет на 6 соток действует по тому же принципу, что и вычеты по метражу квартиры. Если земельный участок меньше или равен 6 соткам, то платить за него пенсионер не будет. За каждый квадратный метр сверх 6 соток будет начисляться налоговая ставка.

Также действует и правило одной единицы в собственности. Если пенсионер владеет двумя земельными участками, то за один он будет платить полный налог уже без налогового вычета.

Налоговая ставка устанавливается на уровне региональных органов власти, но, по общему правилу, не может быть больше, чем 0,3% от кадастровой стоимости в отношении земель, предназначенных для:

- сельскохозяйственной деятельности;

- садово-огороднической деятельности на приусадебных участках;

- строительства жилых домов.

Если пенсионер владеет двумя земельными участками, то за один он будет платить полный налог уже без налогового вычета

По остальным типам земель ставка варьируется от 0,3 до 1,5 процентов, но поскольку вряд ли земли подобного назначения будут в собственности российских пенсионеров, рассматривать их просто нет смысла.

[blockquote_2]Важно! Необходимо помнить, что все вопросы налогообложения земельных участков регламентируются подзаконными актами органов региональной власти. Следовательно, всегда есть возможность того, что по месту жительства пенсионера не будет действовать налоговый вычет в виде 6 льготных соток. В связи с этим рекомендуется выяснить все обстоятельства в налоговом органе по месту дислокации земельного участка.[/blockquote_2]

Налог на хозяйственные постройки

В соответствии с законом «О налогах на имущество физических лиц», предусмотрено налогообложение хозяйственных построек (бань, сараев, теплиц) при условии их государственной регистрации, т.е. оформления на них права собственности.

При этом ст.32 НК РФ предусматривает льготы по уплате налогов на хозяйственные постройки для пенсионеров. Статья 32. Обязанности налоговых органов

Таким образом, в этой части пенсионеры освобождены от налогов полностью, независимо от общей площади хозяйственных построек.

Как уменьшить налоги

Прежде всего, следует уяснить, что уменьшение размеров налогов легальными способами – это нормальная налоговая практика, и бояться ее не следует.

Возможность уменьшения налога на недвижимость появляется в тех случаях, когда один из супругов (членов семьи) выходит на пенсию, а второй, непосредственно на которого оформлена, к примеру, квартира, продолжает работать, и, как следствие, не имеет льгот по налогообложению. Получается, что на семью, один из членов которой вышел на пенсию, ложится груз оплаты налогов при уменьшении финансовых поступлений. Уменьшение размеров налогов легальными способами – это нормальная налоговая практика

Решить эту ситуацию можно путем раздела имущества, при котором пенсионеру будет выделена причитающаяся ему часть имущества. Соответственно, эта часть не будет облагаться налогом. Расчеты при этом буду выглядеть примерно следующим образом. Возьмем за образец квартиру общей площадью 60 м2 и кадастровой стоимостью 3 млн. рублей, в которой прописаны и проживают супруги.

- 60 м2 : 2 = 30 м2 на каждого супруга.

- 3000000 руб. × 0,1% = 3000 рублей налог за полный метраж.

- 3000 : 2 = 1500 за половину метража.

- 1500 : 30 = 50 руб. налогообложение 1 м2.

- 30 м2 – 20м2 налогового вычета на часть работающего супруга = 10 м2 облагаемой налогом площади.

- 10 × 50 = 500 рублей налога от семьи за квартиру площадью 60 м2.

По такой же схеме будут рассчитываться в случае раздела имущества и земельный налог, и налог на недвижимость в виде дома, гаража и т.д.

Видео – Как снизить налог на имущество

Как уменьшить кадастровую стоимость

Надо сказать, что недовольство налогоплательщиков начислением налогов по кадастровой стоимости имеет свои основания. Усредненная оценка не учитывает реальных условий конкретной недвижимости. К примеру, квартира может быть в аварийном состоянии, иметь трещину в стене и т.д., что кадастровый оценщик совершенно не учитывает.

В случаях, когда кадастровая оценка не соответствует действительности, ее можно оспорить. Вопросы споров по кадастровой стоимости недвижимости регламентируются ГК РФ и Постановлением Пленума Верховного Суда. Постановление от 30 июня 2015 г. №28

В соответствии с Постановлением Пленума, основаниями для обжалования решения оценочной комиссии по установлению кадастровой цены могут быть: Основания для обжалования решения оценочной комиссии по установлению кадастровой цены

Законодатель предусматривает для физических лиц опционную возможность обращения с заявлением о рассмотрении кадастровых споров либо в оценочную комиссию, либо сразу в судебные органы. Пример заявления

Разумеется, предъявленное заявление подлежит обязательной мотивировке. С этой целью лучше обратиться к независимому оценщику или эксперту, который проведет экспертизу квартиры и обоснует, почему ее кадастровая цена должна быть меньше.

Как получить льготу

В данном вопросе уместно будет перефразировать известное высказывание В. И. Ленина – «Не стоит ждать милостей от налогового органа, взять их у него – задача пенсионера».

Дело в том, что налоговая не ведет учет категорий лиц, имеющих льготы по налогообложению недвижимости. Поэтому надо донести до нее сведения о причитающихся льготах самостоятельно.

До 1 ноября года, в котором появились основания для льгот, надлежит предоставить в ИФНС заявление. Заявление предоставляется единоразово, и в последующие годы льгота будет оформляться автоматически.

К заявлению следует приложить копии документов, удостоверяющих право на льготу, а также копии документов, свидетельствующих о праве собственности на недвижимость. Кроме того, потребуются копия личных документов, включая пенсионное удостоверение.

Бланк заявления можно скачать в Интернете или получить непосредственно в ИФНС. Поскольку бланк унифицирован, оба способа его получения будут правомерными. Заявление о предоставлении льготы

В случае, когда у пенсионера имеются в собственности два и более объекта одного вида недвижимости, следует направить в налоговые органы уведомление о том, по какому (каким) из объектов он будет платить налог. Уведомление о выбранных объектах налогообложения

В случае опоздания с подачей заявления, налоговое извещение придет без учета льгот, и оплатить его надо будет в полном объеме. При этом закон оставляет за пенсионером право в течение 3 лет потребовать перерасчета с возвратом излишне выплаченных сумм налога. Для этого будет необходимо предоставить в налоговый орган заявление. Заявление о возврате суммы излишне уплаченного налога

Налоги на движимое имущество

Основным объектом налогообложения по движимому имуществу выступает транспортное средство – автомобиль, катер, снегоход, мотоцикл и т.д. Данные для налогообложения поступают в ИФНС от органов транспортной полиции, сообщающей, за какими гражданами зарегистрировано на праве личной собственности транспортное средство.

По общей практике пенсионеры освобождены от уплаты транспортного налога. Однако единой законодательной базы для этого не имеется. Дело в том, что размер транспортного налога устанавливается на уровне региональной исполнительной власти. На этом же уровне определяются и льготы для определенных категорий лиц. По общему правилу, как и в налогообложении недвижимости, считается, что льгота действует только в отношении одной единицы данного вида имущества.

- Санкт-Петербург – от уплаты транспортного налога освобождаются все пенсионеры, владеющие транспортными средствами отечественного производства мощностью не более 150 л/с.

- Москва, Московская, Омская и Вологодская области и Республика Татарстан – от уплаты транспортного налога освобождаются только пенсионеры из числа ветеранов ВОВ, инвалидов 1-й и 2-й групп, а также Герои СССР или РФ, владеющие транспортными средствами мощностью до 200 л/с либо водным транспортом мощностью до 30л/с.

- Пенсионеры Челябинской, Самарской, Владимирской, Нижегородской, Кировской и Красноярских областей имеют право на снижение налоговой ставки на транспортные средства от 50% до 75%.

- В Брянской области льготами по транспортному налогу пользуются только пенсионеры, вышедшие на пенсию по возрасту.

Размер транспортного налога устанавливается на уровне региональной исполнительной власти

Для оформления налоговой льготы пенсионерам надлежит действовать по той же схеме, что и с недвижимостью.

Важно! Легковые автомобили мощностью более 300 л/с или стоимостью более 3 млн. рублей относятся к предметам роскоши и облагаются налогом в полном объеме.

Налоговые ставки по транспортным средствам варьируются в зависимости от региона и начисляются, исходя из мощности средства, от 10 до 130 рублей за одну л/с.

Ставки повышающего коэффициента являются общими для всех регионов. Таблица повышающего коэффициента для транспортного налога

В любом случае, уточнять ставки и льготы необходимо в налоговых органах по месту жительства, а не руководствуясь материалами Интернета, поскольку ставки нестабильны и часто пересматриваются.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}