В случае приобретения жилья в кредит у граждан Российской Федерации есть возможность получить часть потраченных средств от государства. Налоговый вычет при покупке квартиры в ипотеку имеет две составляющие: возмещение по цене недвижимости и по выплаченным процентам. Сначала, как правило, предоставляется первый вид компенсации, а потом второй.

Процедура возвращения денег достаточно простая, но имеет ряд существенных нюансов, которые нужно знать, например, кто не может претендовать на вычет, какой нужен будет комплект документов и как производится расчет. Получить необходимую информацию вы сможете из нашей статьи, где мы разберем подробно основные особенности процесса и дадим ряд советов тем, кто еще не воспользовался своим правом. Налоговый вычет при покупке квартиры в ипотеку: особенности расчета и оформления

Кто может претендовать на налоговый вычет?

Первое, что необходимо выяснить владельцам жилья, купившим его в кредит, – имеют ли они право на имущественное возмещение. В соответствии с положениями действующего Налогового кодекса РФ, часть денег могут вернуть только плательщики налогов, перечисляющие в государственный бюджет 13% своих доходов по НДФЛ. При этом ипотека должна быть юридически оформлена – документы, подтверждающие получение кредита, входят в список необходимых при оформлении вычета.

Внимание! Возможность предоставляется не только россиянам, но и нерезидентам (исключительно физическим лицам) при условии легального трудоустройства и отчислений в бюджет от доходов.

Кто может получить налоговый вычет и его условия

Необходимо также, чтобы в договоре кредитования было четко прописано назначение средств – покупка жилья (вторичная недвижимость, квартира в новострое и т.д.). То есть, если вы использовали потребительский кредит, то затраты государство не компенсирует. Еще два случая, когда возвращение невозможно:

- если сделка купли-продажи происходит между взаимозависимыми лицами, например, родственниками, супругами, опекунами;

- когда получателем средств выступает ИП или юридическое лицо;

- при использовании для приобретения недвижимости бюджетных денег или материнского капитала.

Факторы, влияющие на размер вычета

Существуют ограничения по выплатам гражданам, взявшим ипотеку, и это нужно учитывать еще на этапе оформления кредитного договора. Суммарно можно рассчитывать максимум на 13 процентов стоимости имущества, при этом за 1 календарный год выплатить вам могут не больше, чем вы перечислили в госбюджет, оплачивая подоходный налог. Итак, главными факторами, определяющими размер налогового вычета при взятии кредита на покупку квартиры, являются:

- размер налога, выплаченного работодателем;

- цена приобретаемого жилья.

Максимальные размеры налогового вычета

Есть некоторые нюансы и ограничения, связанные с годом покупки квартиры. Например, если сделка произошла до 1 января 2014 года, то право на возмещение предоставляется один раз, сумма ограничивается 2 миллионами рублей, а проценты по ипотеке компенсируются в полном объеме. При оформлении купли-продажи с 2014 года максимальная сумма возрастает до 3 миллионов рублей и возмещают деньги многократно (но в этом случае получить можно не больше 2 миллионов рублей, причем без выплат по процентам). Если жилье приобретено до 2008 года, получателю предоставят не больше 1 миллиона рублей. Условия получения имущественного налогового вычета для пенсионеров

Калькулятор расчёта суммы возврата налога при покупке квартиры в ипотеку

Важные моменты

- После исчерпания основного вычета и при небольших суммах выплат по процентам заявление на компенсацию в налоговую службу можно подавать раз в несколько лет, а не каждый год.

- Избежать дополнительных формальностей можно, добавляя в налоговую декларацию сведения о вычете по ипотечным процентам только после исчерпания возмещения по стоимости жилья.

- В соответствии с пп. 4 пункта 1 статьи 220 Налогового кодекса, если кредит рефинансируется, то государство должно компенсировать средства и по первой, и по второй ипотеке. Главное – чтобы в новом соглашении с банком было указано, что деньги предоставляют именно для перекредитования.

- Заявления граждан могут рассматривать в течение 3 месяцев с момента подачи всех бумаг, а непосредственно пересчет займет еще 1 месяц.

- При неполучении возмещения по окончании вышеуказанных сроков вам нужно позвонить в общероссийский контактный центр ФНС, где вас соединят с нужным подразделением, и можно будет обозначить проблему.

- Тем, кто купил недвижимость в соответствии с договором обмена с доплатой, налоговый вычет также предоставляется.

- Если кредит оформляется супружеской парой, то каждый из них является претендентом на возмещение от государства. Они могут поделить его, договорившись между собой, например, при цене жилья более 4 миллионов, каждый может оформить вычет с 2 миллионов рублей.

Налоговый вычет при покупке квартиры

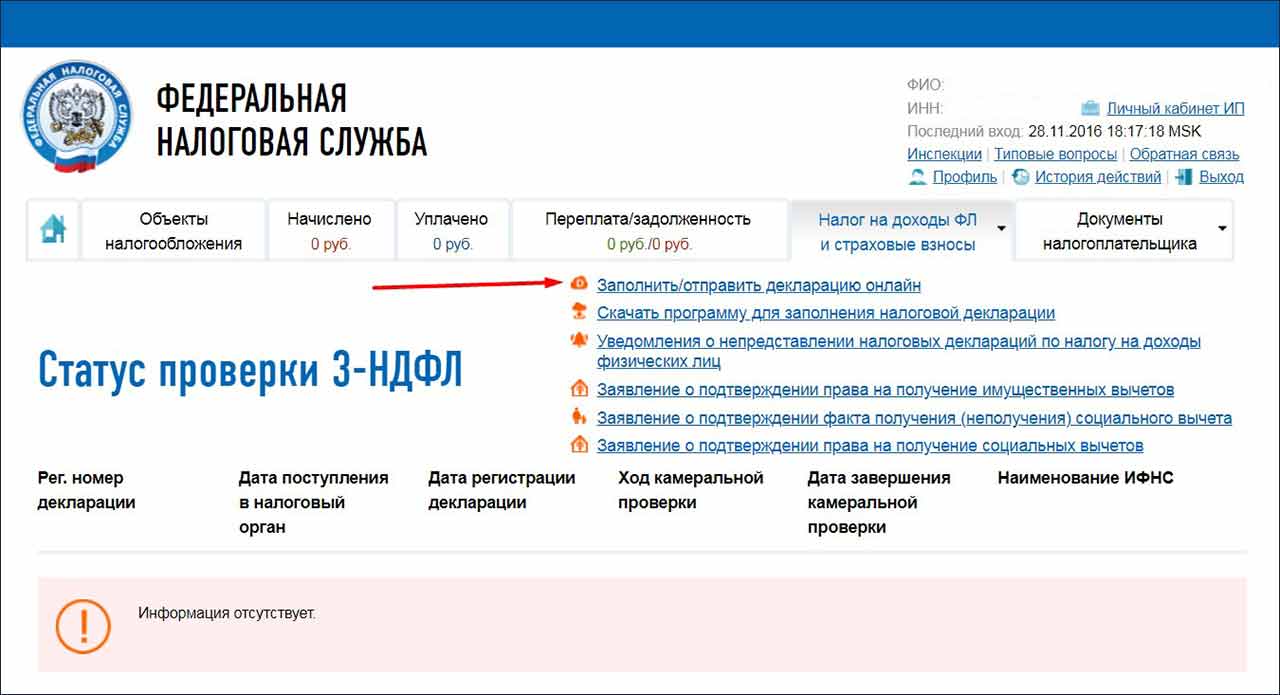

Что касается способа получения имущественного вычета, то кроме традиционного визита в региональное подразделение Федеральной налоговой службы, все формальности можно решить онлайн. Для этого необходимо зарегистрироваться на официальном портале nalog.ru и воспользоваться соответствующей опцией в личном кабинете налогоплательщика. Подача заявления на вычет онлайн

Стать зарегистрированным пользователем могут:

- граждане с действующей квалифицированной ЭЦП (электронной цифровой подписью);

- те, кто авторизован на портале Госуслуг;

- обладатели регистрационной карты (выдается в территориальных подразделениях ФНС).

Виртуальное оформление на порядок быстрее и удобнее, но требует предельной внимательности к заполнению полей заявления и сканированию документов. Кто не имеет права на налоговый вычет

Какие потребуются документы?

К сбору пакета документов следует отнестись очень серьезно, поскольку даже при отсутствии одной необходимой бумаги либо неточности в заполнении бланков есть риск получения отказа. Список подаваемой документации включает:

- справку по форме 2-НДФЛ, подтверждающую размер перечисленных в бюджет налогов и размер доходов; Справка по форме 2-НДФЛ

- налоговую декларацию по форме 3-НДФЛ (можно скачать с сайта ФНС или получить в региональном отделении фискальной службы или на нашем сайте);

- гражданский паспорт или иной документ, по которому можно идентифицировать вашу личность (также потребуется копия с оригинальной подписью заявителя);

- соглашение о купле-продаже либо участии в долевом строительстве новостроя плюс платежная документация, позволяющая доказать факт того, что вы оплатили покупку недвижимости;

- копия акта о приеме-передаче квартиры;

- свидетельство о наличии права собственности на имущество;

- справка из банка о выплаченных процентах (оригинал);

- заявление на получение налогового вычета при покупке жилья в ипотеку.

Имущественные вычеты по 2-НДФЛ

Процесс оформления

К услугам граждан два варианта возврата денег. Можно сделать все через работодателя либо напрямую, подав заявление в ФНС. Второй способ используется чаще, поэтому рассмотрим его последовательность поэтапно:

- Собираем установленный законом пакет документов (указан выше).

- Передаем бумаги письмом с уведомлением или непосредственно налоговому инспектору.

- Ждем окончания камеральной проверки налоговым органом. Какими бы ни были результаты, заявитель получит официальное уведомление.

- Если все в порядке, то в течение 30 дней можно ожидать перечисления денег.

Можно ли получить налоговый вычет при не сданном доме

Теперь вы знаете подробности о процедуре, необходимых документах и особенностях получения налогового вычета и можете использовать свое право на компенсацию средств.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}