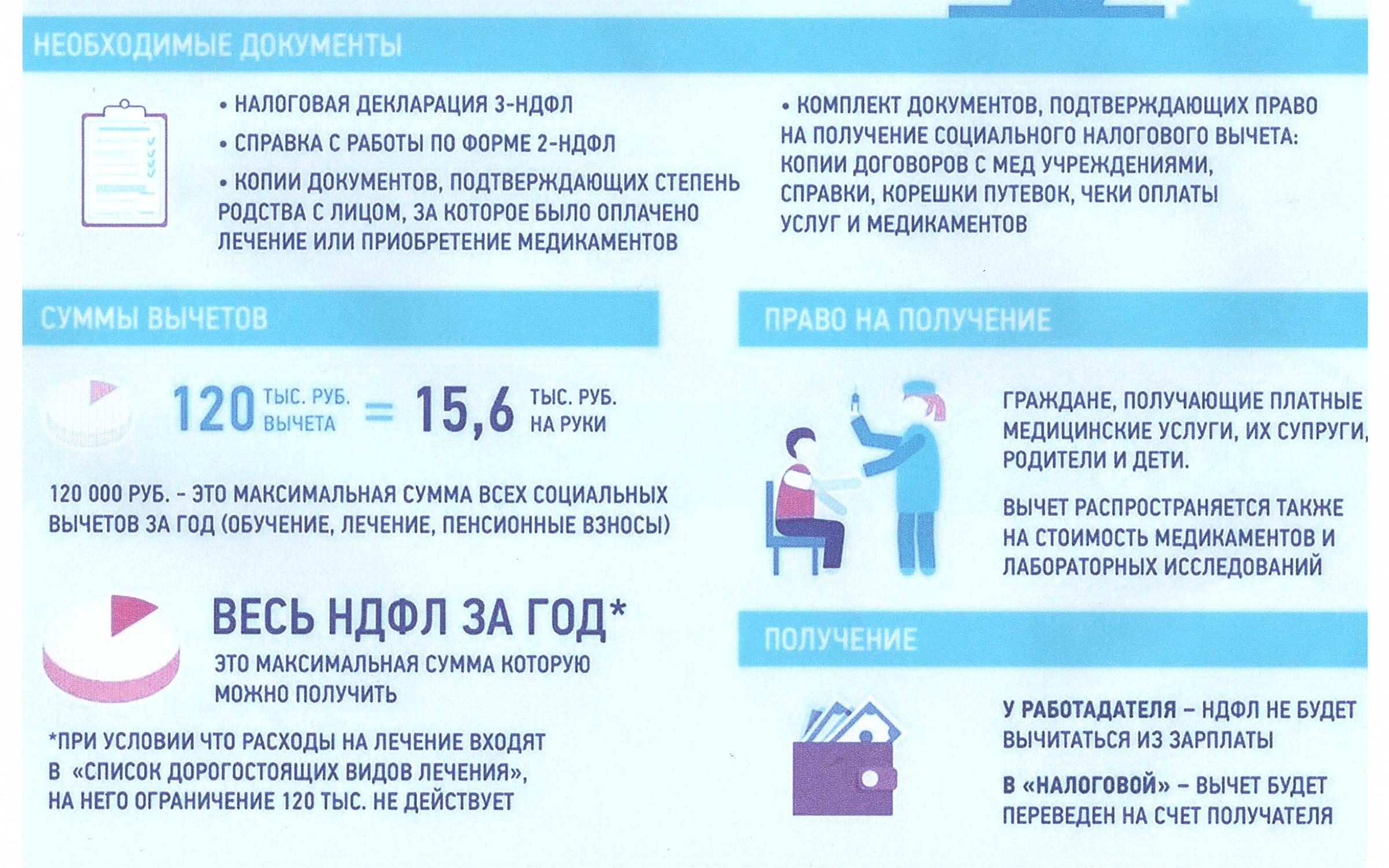

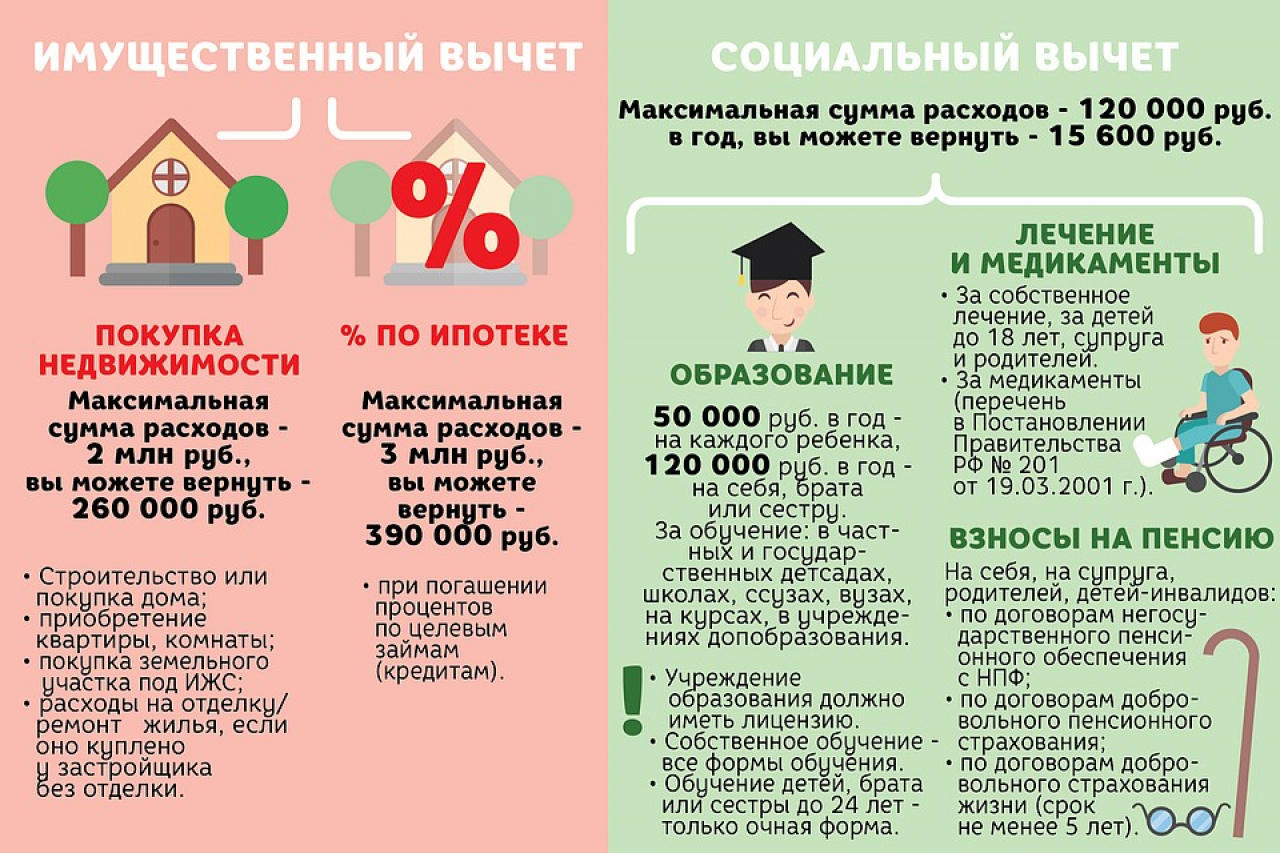

В Российской Федерации налоговые вычеты устанавливаются законодательным путём и подсчитываются, основываясь на условиях их применения в каждой отдельно взятой ситуации индивидуально. Они могут быть стандартными, социальными, имущественными, профессиональными и другими.

Одним из таких уменьшений налоговой базы является вычет на детей. Этим способом государственные структуры предоставляют налогоплательщикам возможность вернуть часть средств, внесенных ими в бюджет страны. Как следует из название этой льготы, своё действие она распространяет только в тех случаях, когда между взрослым и ребенком, установлена какая-либо правовая связь. Налоговый вычет на детей

Допустимые границы соответствия детского возраста

Главным критерием, предъявляемым к малолетнему или совершеннолетнему, на выплату этой льготы выступает возрастной ценз. Стандартные налоговые вычеты осуществляется во взаимоотношениях с любым субъектом:

- Который младше восемнадцатилетнего возраста.

- Который преодолел период совершеннолетия, но соответствует ряду условий. Компенсационное льготное отчисление будет иметь силу при тех обстоятельствах, когда субъект старше восемнадцати и моложе двадцати четырех лет. Вспомогательным признаком должна стать его образовательная деятельность по классической дневной форме на территории российского государства либо за рубежом. Таким образом, к субъекту будет применим социальный статус (ученика начальной или средней школы; учащегося студента; воспитанника военного училища; выпускника медицинского ВУЗа; лица, готовящегося к научной деятельности; ординатора). Это правило будет работать и при платном прохождении образовательных программ.

В момент приостановления образовательного процесса субъектом, участвующим в извлечении налоговых уступок, до достижения им отметки двадцати четырех лет, компенсационная выплата перестает выплачиваться с месяца идущего за месяцем завершения учебы.

Кто может наделяться правомочиями на льготные налоговые условия?

Любой трудящийся способен претендовать на получение этих компенсационных отчислений. Причём не важно какая форма соответствует выполнению трудовой деятельности:

- В некоторых случаях работающее лицо может осуществлять трудовую функцию на основе заключенного трудового договора со своим работодателем (внутренний совместитель).

- Либо обладать правовым статусом нанятого по трудовому договору с закреплением этой согласованности с другим субъектом, предоставляющим работу (внешний совместитель).

- В дополнение к этому, лицо может являться подрядчиком и выполнять работу на основе гражданско-правового соглашения.

Оформление налогового вычета на образование

Значение имеет тот факт, что вычет на детей выплачивается исключительно в отношении законных представителей. Они могут быть как родными, так и не состоящими в родстве, а имеющими статус усыновителей. Субъекты правоотношений, претендующие на выплаты, должны соответствовать совокупности характеристик, которые установлены Налоговым кодексом Российской Федерации:

- Такие граждане обязаны быть налоговыми резидентами Российской Федерации. Этот юридический термин несёт в себе значение того, что к ним предъявляется требование, пребывания в пределах границ РФ не менее ста восьмидесяти трёх суток, исчисляемых в календарном порядке и в продолжении двенадцати идущих подряд месяцев.

- Обязаны обладать законно обозначенными правами по отношению к ребенку.

- Также для них устанавливается требование о предоставлении подтвержденных сведений в установленном порядке о взыскании причитающихся издержек.

[blockquote_2]Важная информация! На основе обоюдной договоренности законные представители имеют право обговорить возможность уплаты стандартных налоговых вычетов одному из них. При описываемом событии, отказывающийся от компенсационных выплат субъект, должен доказать свои намерения в письменной форме.[/blockquote_2] Кто может оформить налоговый вычет на обучение

Относительно момента установления в отношении лица компенсационных отчислений, уполномоченными структурами не берутся в расчёт следующие данные:

- Информация о факте проживания работника вместе с его сыном или дочерью либо раздельном ведении домашнего хозяйства.

- Сведения о причастности законного представителя в содержании собственных детей.

- Наличие исходных фактических обстоятельств о состоянии в брачных узах со вторым законным представителем.

- Материалы, относящиеся к данным о том, находится ли заинтересованное лицо в статусе резидента у другого работодателя

Величина вычетов

Объёмы компенсаций непосредственно связаны с тем от кого, кому и на какого в количественном плане ребенка они предоставляются. Очередность появления малолетних на свет выявляется, основываясь на днях их рождения.

Важно знать, что касательно этих правоотношений в учёт берутся и те несовершеннолетние, льготные условия на которых не распространяются.

| По отношению к каким субъектам права налоговые льготы применяются | Выплаты ближайшим законным представителям несовершеннолетнего (матери, отцу, усыновителю) в рублях РФ | Выплаты второстепенным лицам, которые обладают некоторым объёмом прав в отношении несовершеннолетнего (опекунам, попечителям, приемным родителям) |

|---|---|---|

| На 1-го или 2-го малолетнего | 1 400 российских рублей | 1 400 российских рублей |

| При 3-ех и более малолетних | 3 000 российских рублей | 3 000 российских рублей |

| В случае воспитания семьей ребенка-инвалида не достигшего отметки восемнадцатилетнего возраста и не проходящему обучение в очной форме | 12 000 российских рублей | 6 000 российских рублей |

До какого возраста предоставляются вычеты на ребенка

Когда на вычитаемые средства претендует законный представитель в единоличном порядке, может произойти ситуация удвоения сумм причитающихся выплат.

Когда законный представитель (в том числе приемный) обогащается вычетом, в то время как второй уполномоченный предъявляет прямой отказ от предоставления сумм в отношении него.

За 2023-ый год налоговые компенсации на несовершеннолетних предоставляются до той отправной точки, когда доходные средства трудящегося с 1 января не превзойдут трёхсот пятидесяти тысяч рублей. Выплачиваемые финансовые представления, не покрываемые основополагающим типом прямого налога, в качестве заработанных средств не берутся в расчёт.

Видео – Стандартный налоговый вычет на детей

Временные отрезки реализации вычетов

Согласно кодифицированному законодательному акту, компенсационная льгота начинает выплачивается с того месячного срока, в котором малыш был рождён.

При неблагоприятном исходе и нарушении управомоченным лицом срока направления документарных сведений, подтверждающих его правомочие на компенсационные гарантии, прямой налог подлежит пересчету:

- Если правомочие на льготную выплату появилось в текущем году. В качестве примерной рассмотрим ситуацию, когда малыш появился на свет в феврале, а свидетельство о факте его рождения, управомоченный субъект предоставил в июне. Таким образом, при такой неосмотрительности трудящегося, его работодателю понадобится пересчитать НДФЛ за период с февраля по июнь.

- В тех условиях, когда правомочие на поощрение, обнаружилось в предшествующих календарных периодах — с января текущего года. Например, если малолетний появился на свет в августе предшествующего года, а документацию о своём сыне или дочери, работник принес в декабре аналогичного временного периода, то требуется осуществить пересчет прямого налога исключительно за срок, начиная с августа текущего года. На возвращение излишне уплаченных сумм НДФЛ по состоянию за прошлый год, управомоченный обладает гарантированной возможностью направить заявление о перерасчете в инспекцию Федеральной налоговой службы.

Компенсационная льгота начинает выплачивается с того месячного срока, в котором малыш был рождён

Стандарты подсчётов налоговых преимуществ в отношении детей

Для выявления конкретного объёма уменьшения налоговых баз берется во внимание совокупное значение детей. 1-ый ребенок — это самое старшее по сравнению с остальными лицо, без усмотрения того факта, выплачивается на него льготная компенсация или нет.

Проанализируем ситуацию, когда законный представитель, имеет несколько детей в возрасте 13, 15, 17 и 26 лет. Заработную плату этого лица обозначим в сорок тысяч рублей ежемесячно. Таким образом, исходя из этой смоделированной ситуации:

- Льгота в отношении первого двадцатишестилетнего ребенка предоставлять не будет.

- Выплата относительно второго ребенка семнадцати лет составит тысячу четыреста рублей.

- Вычет на третьего ребенка пятнадцати лет будет равняться трём тысячам рублей.

- Компенсационная выплата в отношении четвертого ребенка тринадцати лет обозначится в три тысячи рублей.

Объём обязательного к уплате налога на доход физических лиц с учетом описанных льготных условий составит 4 238 тысячи ежемесячно — (40 000 – 7 400) × 13%.

Имея в виду, что суммарный показатель налога на доход физических лиц при отсутствии вычетов составляет 5 200 ежемесячно — (40 000 × 13%) объём заработной платы по причине перерасчёта компенсационных отчислений возрастёт на 872 рубля в месяц (5 200- 4 238), что является достаточно значимой суммой для большинства российских семей. Виды налогового вычета и необходимые документы

Причитающиеся для вычета средства имеют силу своей выплаты до завершения:

- Годичного периода, когда лицу исполнилось восемнадцать лет, если оно не начало обучаться по дневной форме.

- Месячного срока, когда лицо возрастом от восемнадцати до двадцати четырех лет закончило проходить обучение в дневной форме.

- Месячного срока, когда работающее лицо утратило правовой статус опекунства либо попечительства, в том числе по факту пересечения ребенком черты в восемнадцатилетний возраст.

Осуществление вычета по налогу на доход физических лиц в отношении детей, применяемых в двойном размере единственному родителю, подлежит прекращению с месяца, следующего за месяцем вступления его в брачный союз.

Видео – Как получить имущественный налоговый вычет на детей?

Порядок предоставления «детского» вычета

Компенсационная выплата подлежит начислению ежемесячно в течение календарного года, в котором трудящийся имел правомочие на вычет. Сюда же относятся те сроки, в которых у работающего лица не было доходов, облагаемых по ставке 13%.

Если субъект, исполняющий трудовые обязанности, принят на место или уволен в текущем году, льготы поощрения выплачиваются исключительно за сроки работы в вашей компании.

Гражданину, предоставляющему трудовые функции, на основе гражданско-правового договора, вычет подлежит реализации исключительно за те периоды, на которые распространяется договор в сроках своего действия.

Денежными средствами, полученными в текущем году, согласно установлениям законодательства являются:

- Заработная плата, выплаченная за действующий период работы, без взаимосвязи с датами её перечисления. Заработная плата за последний месяц предыдущего года, предоставленная в январе настоящего года, признается доходными средствами, полученными в прошлом году.

- Дополнительные материальные отчисления. Выплата отпускных; премиальных; отчислений из средств социального страхования по причине временной нетрудоспособности, выплачиваемых в действующем году, на период болезни независимо от того, за какой период они выплачены.

Обратите внимание! Работодателям нужно учитывать тот факт, что выплачивая компенсационные льготы трудящемуся, принятому на работу не с начала года, следует выявить его доходы, полученные по предыдущему месту работы, если по ним ему предоставлялся вычет. Определить это можно по справке 2-НДФЛ, выданной работнику предыдущим работодателем.

Документация, собирание которой понадобится для «детского» вычета

Возможность удержания стандартных вычетов по налогу на доходы физических лиц в отношении малолетнего, доступна работающему лицу, после написания заявления о взимании этой компенсационной льготы. Для трудящегося не существуют надобности в том, чтобы ежегодно обновлять изъявленное желание на приобретение налоговых компенсаций.

Изменение предыдущих требований субъект, занимающийся трудовой деятельностью, будет обязан осуществить, исключительно в тех случаях, когда он станет обладателем права на иные категории вычетов. Например, в его семье произойдет пополнение, что увеличит объёмы полагающихся сумм.

Для утверждения права на возможность выделения в отношении работника стандартных налоговых вычетов, заинтересованное лицо обязано в документальной форме представить по месту своей работы свидетельство о рождении ребенка. В том случае, если работник обладает родственными связями с несколькими детьми, то понадобится копия свидетельств всех сыновей либо дочерей. Это правило сохраняет силу даже в том случае, если на кого-либо из этих детей налоговые компенсации не распространяются (ребенок погиб, достиг совершеннолетия и т.д.). Что необходимо для получения налогового вычета

В качестве дополнительных элементов от работающего на основании договора потребуется получить:

- Если трудящийся принял сына или дочь на воспитание, то работодателю предоставляется заключение судебного органа об усыновлении (удочерении).

- В ситуациях, когда заинтересованное лицо, имеет правовой статус опекунства или попечительства, им предъявляется судебная резолютивная часть, касающаяся вопроса установления опеки (попечительства).

- Если налоговая льгота связана с предоставлением её на лицо в возрасте от восемнадцати до двадцати четырех лет, то для подтверждения сведений необходимо предъявить справку об образовательной структуре, в которое зачислено лицо. Эту справку необходимо обновлять ежемесячно.

- Если трудящийся изъявил желание и обосновал своё правомочие на шанс получения вычитаемых сумм в двойном размере, вследствие обоснованного отказа второго законного представителя от получения льгот, то подтвердите свои намерения действующим заявлением второго родителя об отказе от получения вычета.

- В состоянии инвалидности малолетних — справку о подтверждении этого юридического факта. Обновленные документы будут необходимы к предоставлению по истечению срок инвалидности.

- Известны ситуации, когда трудящийся направил требование об удержании вычитаемых сумм в двухкратном объёме по причине воспитания ребенка единолично. Тогда такому субъекту понадобится обосновать заявленные требования на основании официальных бумаг. Это может быть, например, свидетельство о расторжении брака.

Стандартные налоговые вычеты на детей

Все письменные извещения от работников и плюс ко всему справка по форме 2-НДФЛ вместе с подтверждениями из образовательных учреждений остаются у работодателя в оригинальном варианте. Остальная документация подлежит копированию и заверению подписями уполномоченного сотрудника вашей организации и его печатью.

Информация о справке формы 2-НДФЛ

При статусе работодателя, документацию по форме налога на доход физических лиц, вы обязуетесь предоставить каждому обратившемуся физлицу, который получает заработную плату от вас или вашей организации. Эти доходы обязаны облагаться НДФЛ, тогда заинтересованное лицо вправе обратиться с заявлением о получении справки в любое время.

Работник обладает правомочием истребовать документы для заполнения не только за год, но и за иной ничем неограниченный срок. В качестве примера рассмотрим ситуацию, когда 20 апреля трудящийся направил просьбу с требованием о выдачи справки, касающейся его доходов, полученных в течение семи месяцев (октябрь – декабрь 2015 года и январь – апрель 2016 года). При таких обстоятельствах работодателю следует предоставить своему подчиненному два документа формы 2-НДФЛ:

- Одна из них должна полностью охватывать 2015-ый год.

- Вторая в этом случае содержит информацию о 2016-ом годе, отражая в ней доходы трудящегося за январь – март 2016 года.

Образец справки по форме 2-НДФЛ

Обязательной выдачи справка 2-НДФЛ подлежит:

- На основе Трудового кодекса, она предоставляется увольняющемуся работнику — в последний день его работы.

- Остальным трудящимся (в том числе работающих в организации в прошлом) — в срок трех рабочих дней со дня обретения от представленных лиц заявления о выдаче справки.

- Другим категориям граждан, в отношении которых работодатель выплачивал заработную плату и предоставлял иные виды доходов, облагаемых НДФЛ. Эта справка будет выдаваться в срок, закрепленный высшим руководством организации, но не позднее тридцати суток со дня обращения работников.

Видео – Предоставление вычетов на детей, НДФЛ на неустойку, неуплата страховых взносов

Требования к подтверждению юридически закрепленного положения налогового резидента

Если гражданин Российской Федерации большую часть своего времени проводит в пределах её территории, то собственный правовой статус ему подтверждать не нужно. Из правил выходят те ситуации, когда трудящиеся в частом порядке покидают страну и пребывают заграницей по служебным обстоятельствам.

Фактические промежутки времени нахождения в пределах границ Российской Федерации граждан РФ либо иностранных служащих подтвердят, к примеру:

- копия заграничного паспорта трудящегося с данными о периодах пересечения государственных границ;

- миграционная карта; Пример миграционной карты

- табель учета рабочего времени; Так выглядит табель учета рабочего времени

- приказы о направлении в командировку; Пример приказа о направлении работника в командировку

- доказательства о пребывании в гостиничных номерах;

- проездные билеты и официальные бумаги, не ставящие под сомнение, нахождение работающего лица в Российской Федерации.

Напомним, что правомочием на выделение налоговых вычетов, наделяются только резиденты Российской Федерации.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}