Начиная с 2006-го года, законодатель освобождает граждан от налогообложения при получении квартиры по наследству. Упомянутое положение закреплено 18-м нормативным пунктом 217-й статьи действующего Налогового Кодекса. В соответствии с ним, наследники освобождены от налога на доходы физических лиц. Налог на наследство квартиры

В случае если наследственное дело было открыто ранее 2006-го года, и наследник ввиду каких-либо обстоятельств с тех пор так и не вступил в наследство, а цена квартиры при этом составляет больше 850 тысяч рублей, наследнику, при наличии судебного разрешения на вступление в наследство, после пропуска выделенного законодателем срока, придется заплатить налог в соответствии с требованиями того времени.

Расходы при получении квартиры в наследство

Расходы при получении квартиры в наследство

Хотя законодатель и освобождает физических лиц от налогообложения при вступлении в наследство, эта процедура не является полностью бесплатной – придется уплатить соответствующий нотариальный тариф за оформление правоустанавливающего свидетельства. Расчет государственного сбора меняется в зависимости от того, кем наследники приходятся наследодателю:

дети, родители, братья, сестры и супруги платят пошлину в размере 0,3% от установленной цены квартиры, но не больше 100 тысяч рублей;

прочие наследники – 0,6% от аналогичного значения, но не больше 1 миллиона рублей.

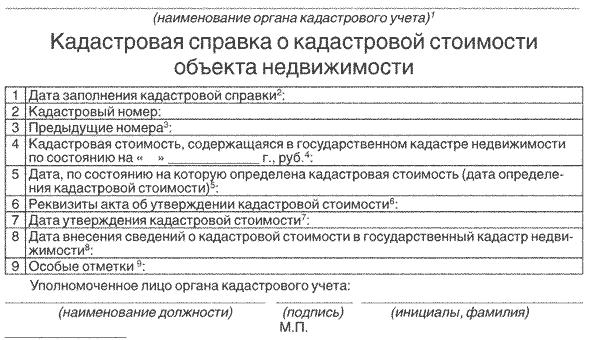

Таким образом, базой для расчета государственного сбора является цена квартиры. В соответствии с действующими законодательными положениями, исчисление ведется с использованием значения стоимости квартиры на день смерти владельца. За наследниками сохраняется право выбора источника получения сведений о цене наследуемого недвижимого имущества, т.е. они могут представить соответствующие бумаги с указанием сведений о кадастровой, рыночной, инвентаризационной или другой предусмотренной законодательством стоимости наследуемого имущества. Справка о кадастровой стоимости квартиры

Полномочиями определения цены недвижимого имущества располагает Бюро технической инвентаризации. Помимо этого, подобные расчеты могут делать аттестованные оценщики – специализированные организации и агентства.

На практике нотариусу выгоднее работать с рыночной стоимостью квартиры – она выше кадастровой и инвентаризационной, следовательно, сотрудник нотариата получит более высокое вознаграждение за оформление свидетельства. Однако законодательными нормативами установлено, что ни нотариус, ни любое другое должностное лицо не имеет права требовать от наследников представления какого-то одного конкретного документа из доступного перечня. Пример справки БТИ об оценке квартиры

В случае если наследники представят нотариусу несколько документов с указанием разной оценочной стоимости квартиры, для расчета размера сбора по закону должно быть использовано самое маленькое значение.

Кто может ничего платить?

Нормативными положениями 333.38-й ст. действующего Налогового кодекса определен перечень категорий граждан, освобожденных от уплаты рассмотренного выше государственного/нотариального сбора. Информация по этому поводу приведена в следующей таблице.

Таблица. Категории граждан, освобожденные от уплаты пошлины

Категория льготников

Пояснения

Наследники, ранее проживавшие в квартире

В случае если наследник проживал в квартире до момента смерти предыдущего собственника и не переезжал оттуда после открытия наследственного дела, гражданин, при отсутствии у него достаточных денежных средств для оплаты рассмотренного ранее сбора, может быть освобожден от необходимости уплаты пошлины при вступлении в наследство.

Несовершеннолетние наследники

Граждане, не достигшие 18-летия до момента открытия наследственного дела, освобождаются от обременения в виде нотариального сбора за оформление свидетельства.

Недееспособные наследники

Законодатель предусмотрел возможность освобождения от обложения пошлиной лиц, страдающих неврологическими, психическими и прочими заболеваниями, при наличии которых граждане классифицируются как недееспособные.

астрахованные граждане

Наследники граждан, погибших при выполнении своих трудовых обязанностей по причине несчастного случая, если таковые сотрудники были застрахованы на случай смерти, могут быть освобождены от необходимости уплаты пошлины.

Приведенный выше перечень не является полным – в нем рассмотрены лишь наиболее часто встречающиеся ситуации. Актуальная информация с указанием всех категорий льготников приведена в 333.38-й ст. действующего Налогового кодекса.

Статья 333.38. Льготы при обращении за совершением нотариальных действий

Продаете доставшуюся по наследству квартиру? Оплатите 13% налог на доходы физ.лиц

Налогообложение в случае продажи квартиры наследником

В случае если гражданин, получивший квартиру по наследству, захочет продать данную собственность, ему придется оплатить стандартный 13%-й налог на доходы физических лиц. Положение актуально для ситуаций, когда имущество продается на протяжении 3-летнего срока с момента его унаследования.

Помимо этого, гражданин, решивший продать имущество в 3-летний срок со дня открытия наследственного дела, располагает правом на дополнительную льготу в виде налогового вычета.

{kind=link}

{kind=link}

{kind=link}

{kind=link}