Пенсионеры несут налоговое бремя не намного меньшее, чем трудоспособное население. Они оплачивают НДФЛ, налоги на движимое и недвижимое имущество, а равно транспортные и косвенные. По некоторым видам налогообложения для пенсионеров существуют льготы, которые могут быть или общегосударственными или региональными. Налог на имущество для пенсионеров

НДФЛ

Аббревиатура НДФЛ означает «налоги на доходы физических лиц». Традиционно пенсионеры не ассоциируются с плательщиками НДФЛ, поскольку основным источником их дохода являются пенсии, которые, как известно, в соответствии со ст. 217 НК РФ налогом не облагаются.

К сожалению, знакомство с этой статьей сослужило многим пенсионерам плохую службу. Дело в том, что понятие «доходы» намного шире, чем понятие «пенсия». В него включаются как деньги, так и любые другие материальные ценности, полученные кем бы то ни было в любой форме. Это может быть дорогая коллекция марок, полученная в наследство, автомобиль, подаренный внуками, выигрыш в лотерею или заработная плата работающего пенсионера.

НДФЛ на заработную плату

С данным видом налога у пенсионеров проблем обычно не бывает. Налогообложение происходит сразу у источника выплат, и заработок выдается уже со всеми необходимыми вычетами, которые рассчитывает и оформляет бухгалтерия предприятия.

Производится данный вид налогообложения в силу предписаний ст. 38 НК РФ. С 2015 года НДФЛ на заработную плату составляет 13%. Ст. 38 НК РФ

Доходы, получаемые в результате отчуждения имущества

НК РФ устанавливает общую ставку в 13% по налогам на прибыль от отчуждения недвижимости либо вещей, пребывавших в собственности налогоплательщика меньше чем 3 года (по собственности на недвижимость с 2016 года этот срок устанавливается в 5 лет). Соответственно, имущество, которое находится в собственности больше трех лет, налогообложению не подлежит. Льгот по данному виду налогообложения пенсионеры не имеют.

Таким образом, подлежат налогообложению следующие виды прибыли от отчуждения имущества:

- Прибыль, полученная при отчуждении недвижимости (дома, гаражи, дачи, квартиры либо доли в них) налогооблагается в случаях, когда оно находилось во владении менее чем 5 лет, начиная с 2016 года, и менее чем 3 года при возникновении права собственности до 2016 года. Начисление налогов производится с применением предусмотренных законом вычетов. Так, по недвижимости, право собственности на которую возникло до 2016 года, продавец по своему выбору может вычесть из налоговой базы либо 1 млн. рублей, либо сумму, за которую недвижимость была приобретена. По недвижимости в собственности от 2016 и далее года вычет по выбору продавца может быть либо 1 млн. рублей от 70% кадастровой стоимости, либо сумма, затраченная на покупку недвижимости, вычтенная из 70% от кадастровой стоимости. Общей налоговой ставкой по доходам от продажи недвижимого имущества будет 13% из налоговой базы. Пример вычисления прибыли, полученной при отчуждении недвижимости

- Налог от продажи транспортного средства подлежит взысканию в тех случаях, когда данное средство (автомобиль, мотоцикл, мопед, моторная лодка, катер и т.д.) находится в собственности продавца-пенсионера меньше 3 лет. При начислении суммы налога пенсионер обладает правом на два вида налоговых вычета – либо фиксированной суммы 250000 рублей, либо суммы, затраченной на приобретение данного транспортного средства. Налоговая ставка по отчуждению транспортного средства установлена в 13%. Примеры вычисления суммы налога по вариантам налогового вычета

- Налог в случае принятия недвижимости в дар уплачивается пенсионером в случае, если он получает объект, относящийся к категории недвижимого имущества, по договору дарения. Не облагаются налогом дары, полученные от близких родственников. Ставкой по данному виду налогов будут 13% от 70% кадастровой стоимости недвижимости.

- Налогообложение других видов доходов от продажи имущества осуществляется по тем же правилам. Для исчисления налога учитывается срок владения менее 3 лет и налоговая ставка 13%

- Вне зависимости от времени владения необходимо уплатить налоги на доходы от продажи ценных бумаг, предметов и вещей, используемых в процессе предпринимательской деятельности, а также доходы, превышающие 3 млн. рублей. Т.е. продажа государственных облигаций и сертификатов, производственное оборудование, транспорт и т.д. подлежат налогообложению по ставке 13%.

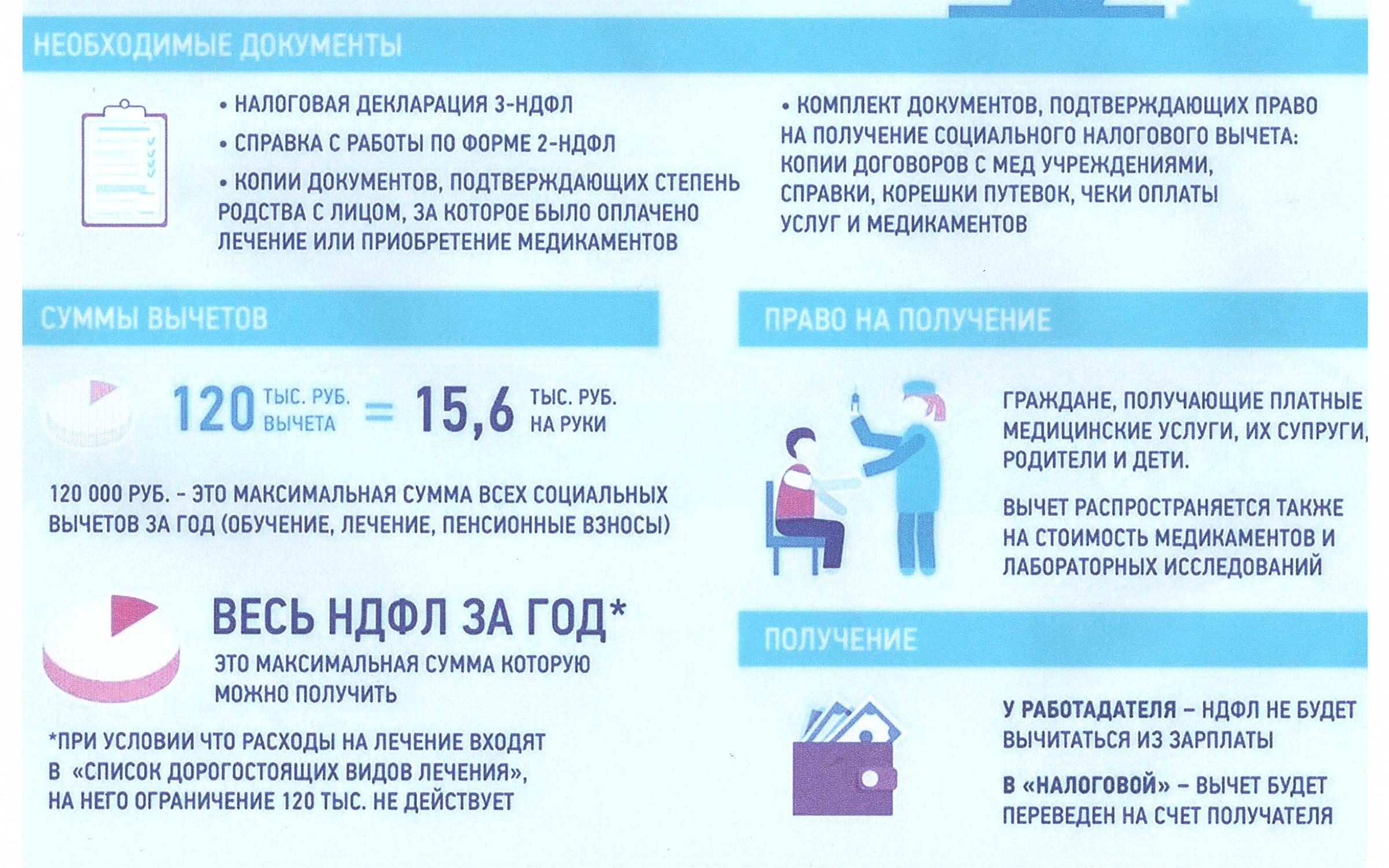

[blockquote_1]Важно! Не стоит с целью снижения налога чересчур занижать продажную стоимость вещей. В таких случаях налоговые органы имеют право исчислять налог, исходя из среднерыночной стоимости такого вида имущества.[/blockquote_1] Пенсионеры освобождаются от уплаты налога на имущество

При вычислении налоговой базы важно помнить, что право на налоговый вычет появляется только при подаче декларации. Будет ошибочным и опасным, произведя расчеты, решить, что нулевая налоговая база является основанием для неподачи декларации. Основание возникнет только после заявления налогоплательщика о применении к нему налогового вычета. Подается заявление в налоговый орган одновременно с декларацией. Окончательную сумму налога рассчитает ФНС.

НДФЛ на доходы от выигрыша

Для налоговых органов не важно, каков источник выигрыша. Это может быть выигрыш в частном казино, государственная лотерея «Спортлото» или ставки на тотализаторе. В любом случае сумма выигрыша от 4 тыс. рублей облагается налогом в размере 35% от суммы выигрыша. Регламентируется этот вид налогообложения ст. 228 НК.

В силу данной статьи не имеет значения, в чем выразился выигрыш – в деньгах либо в их вещевом эквиваленте.

Не подвергаются налогообложению выигрыши любой суммы, полученные по результатам рекламных акций и презентаций, и суммы выигрышей до 4000 рублей.

При наличии налогооблагаемого выигрыша закон обязывает налогоплательщика представить налоговую декларацию. Стоит уточнить, что выигрыши не отслеживаются налоговыми органами, а потому подача декларации – это только вопрос гражданского самосознания.

Видео – Актуальные изменения в налоге на имуществе

НДФЛ на доходы от дивидендов

По результатам приватизации 90-х годов дивиденды – не такое уж редкое для России явление. Многие нынешние пенсионеры являлись участниками приватизаций различных предприятий. Повезло мало кому, но небольшой процент участников приватизаций все же получает дивиденды по своим сертификатам. Также получателями дивидендов могут быть пенсионеры, соучредители и участники ООО.

С 2015 года налоговая ставка по дивидендам составляет 13% от общей суммы за налоговый период. При этом налоговые вычеты, предусмотренные статьями 218-221 НК РФ, не применяются.

Дивиденды, выдаваемые физическим лицам организациями, облагаются НДФЛ непосредственно у источника выплаты, то есть сумма дивидендов выдается за минусом налога. В тех случаях, когда дивиденды выплачиваются не в денежной сумме, а в виде товара, организация сообщает в налоговый орган о невозможности взыскания НДФЛ. В таких случаях получатель обязан самостоятельно подать декларацию о доходах. Налог будет начислен ФНС по среднерыночной цене на подобного рода товары.

НДФЛ на доходы от облигаций

В 2016 году были внесены изменения в ст.23 НК РФ. Изменениями было установлено, что не подлежит налогообложению доход от облигаций, эмитированных до 2016 года физическим лицам (купонный доход), не превышающий 14,5% от ставки рефинансирования. Доходы свыше 14,5% облагаются налогом в 35%.

Не подлежит налогообложению доход от облигаций, эмитированных до 2016 года физическим лицам

До 31 марта 2023 года следует подать последнюю декларацию на уплату НДФЛ по доходам от облигаций. Начиная с 1.01.2023 года на весь срок до времени погашения облигаций, их держатели будут освобождены от уплаты налога.

НДФЛ на доходы от использования авторских прав

Вопросы по данному виду налогов актуальны для пенсионеров, занимающихся научной либо культурной деятельностью, либо получающих выплаты в качестве наследников авторских прав. Под авторским вознаграждением понимается гонорар в денежной либо иной форме за авторство произведения искусства или научного труда.

Налогообложение доходов от авторских прав регламентируются ст.210 НК РФ. Ставка налогообложения по данному виду доходов установлена в 13%. При этом обладатели авторских прав имеют возможность получения налоговых вычетов согласно приведенной ниже таблице:

Обладатели авторских прав имеют возможность получения налоговых вычетов по данным категориям

Калькулятор налога на доходы от использования авторских прав (с налоговым вычетом)

НДФЛ на доходы от сдачи имущества в аренду

Сдача в наем или в поднаем имущества является одним из наиболее распространенных источников дополнительных доходов пенсионеров. В аренду сдаются квартиры, комнаты в квартире, транспортные средства, бытовая техника и т.д. При этом доходы от аренды крайне сложно отслеживаются налоговыми органами, и, как следствие, пенсионеры обычно даже не знают, что этот вид прибыли подлежит декларированию и налогообложению. Посоветовать что-либо в этой части невозможно, каждый решает для себя: платить или не платить. Шанс, что источник прибыли будет установлен налоговиками и арендодатель будет подвергнут наказанию за уклонение от уплаты налогов, невысок, но все же он есть.

Размер налога установлен в 13% от суммы общей прибыли и рассчитывается он по следующей схеме:

1000000 руб. (годовой доход) × 13% (налоговая ставка) = 130000 рублей налог за год.

Декларация на доходы от сдачи имущества в аренду (3-НДФЛ) подается в налоговый орган по месту жительства не позднее даты 30 апреля года, следующего за годом, в котором была получена прибыль.

Видео – Какие есть налоговые льготы у пенсионеров

НДФЛ-декларирование

Подать декларацию о доходах несложно. Для этого существуют три легальных способа.

- Можно обратиться непосредственно в налоговый орган, где у пенсионера не только примут форму 3-НДФЛ, но и помогут ее правильно составить.

- Бланк декларации можно найти в Интернете, распечатать, заполнить и отправить заказным письмом в налоговый орган.

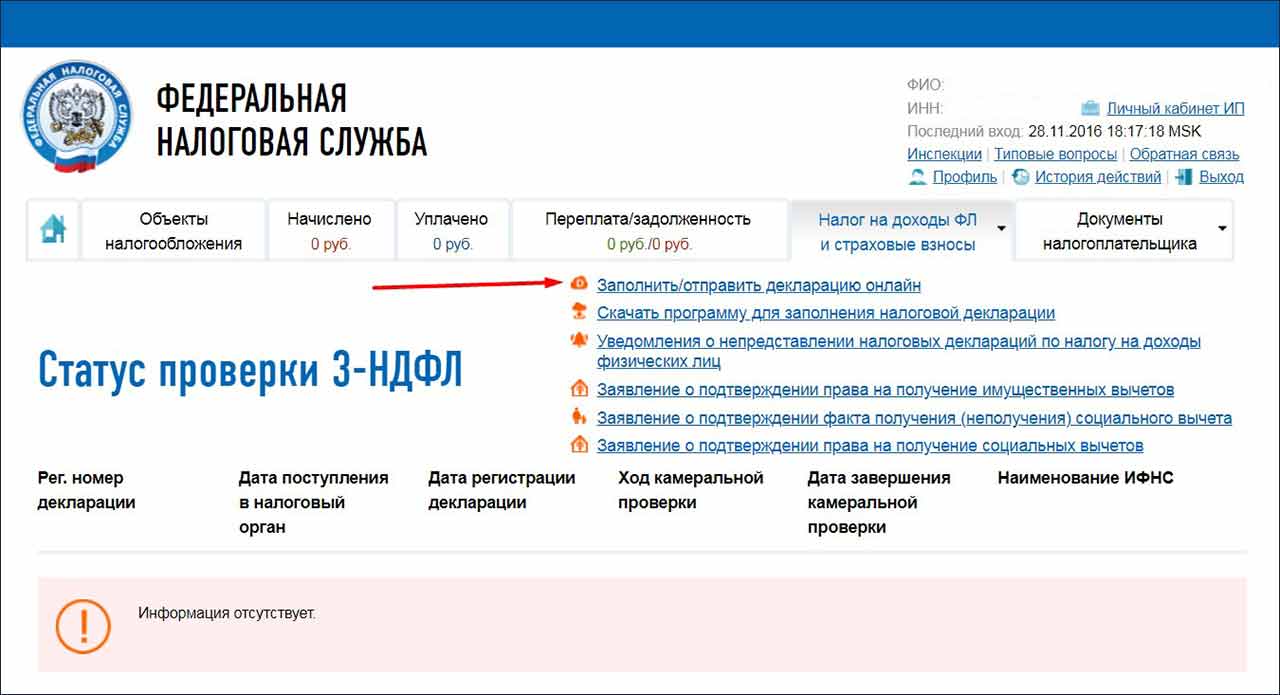

- Можно посетить сайт Федеральной Налоговой Службы РФ и воспользоваться электронной онлайн-формой декларации. При этом сама программа поможет правильно составить декларацию и рассчитать налог.

Cайт Федеральной Налоговой Службы РФ

При отправлении декларации не надо забывать о том, что применение вычетов осуществляется только по заявлению налогоплательщика, которое предоставляется в налоговый орган лично или почтовым отправлением.

Пример заявления налогоплательщика

Налог на недвижимость

Налоги на недвижимость, находящуюся в собственности пенсионеров, не взимаются, но с ограничениями. Так, пенсионеру придется заплатить налог на вторую или третью и т.д. квартиру (дом, гараж) в его собственности. То есть от налога освобождена только одна единица каждого вида недвижимости.

[blockquote_2]Важно! Квартиры, зарегистрированные в кадастре как апартаменты, облагаются налогом без льгот для пенсионеров.[/blockquote_2]

Расчет налоговой базы по недвижимому имуществу с 2014 года производится исходя из кадастровой стоимости объекта недвижимости.

По тем единицам недвижимости, которые не имеют льгот, пенсионер может воспользоваться общим налоговым вычетом. При этом он может сам избрать, за какую из недвижимостей платить налог с учетом вычетов, а за какую использовать льготы и не платить налог вообще. Налоговая база по объектам недвижимости устанавливается путем минусования налогового вычета из кадастровой стоимости.

Пример налогового вычета из кадастровой стоимости

Калькулятор общего налогового вычета на недвижимость

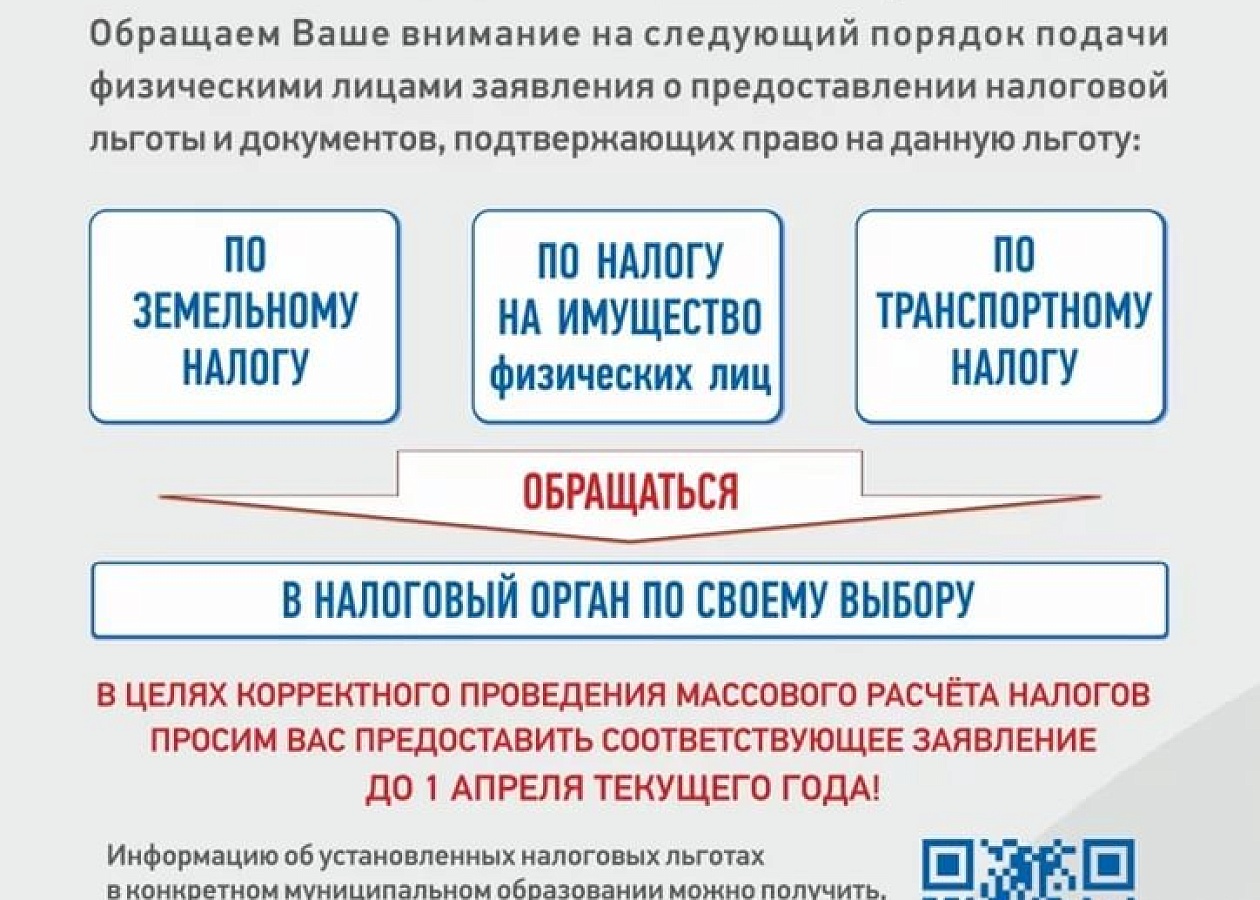

Земельный налог

От уплаты земельного налога среди физических лиц освобождено только автохтонное население территории Крайнего Севера. Пенсионеры же являются плательщиками земельного налога.

Однако некоторое налоговое послабление пенсионеры все же имеют. Так, для них предусмотрен вычет из налоговой базы стоимости 6 соток земельного участка.

Для данного льготного вычета действуют те же правила, что и по вычетам на остальное недвижимое имущество. Льготой пенсионер может воспользоваться только в отношении одного участка, находящегося в его собственности. Если земельный участок меньше или равен 6 соткам, то платить за него пенсионер не будет.

Ставка земельного налога регламентируется актами региональных органов власти и составляет, как правило, 0,3% от кадастровой стоимости участка.

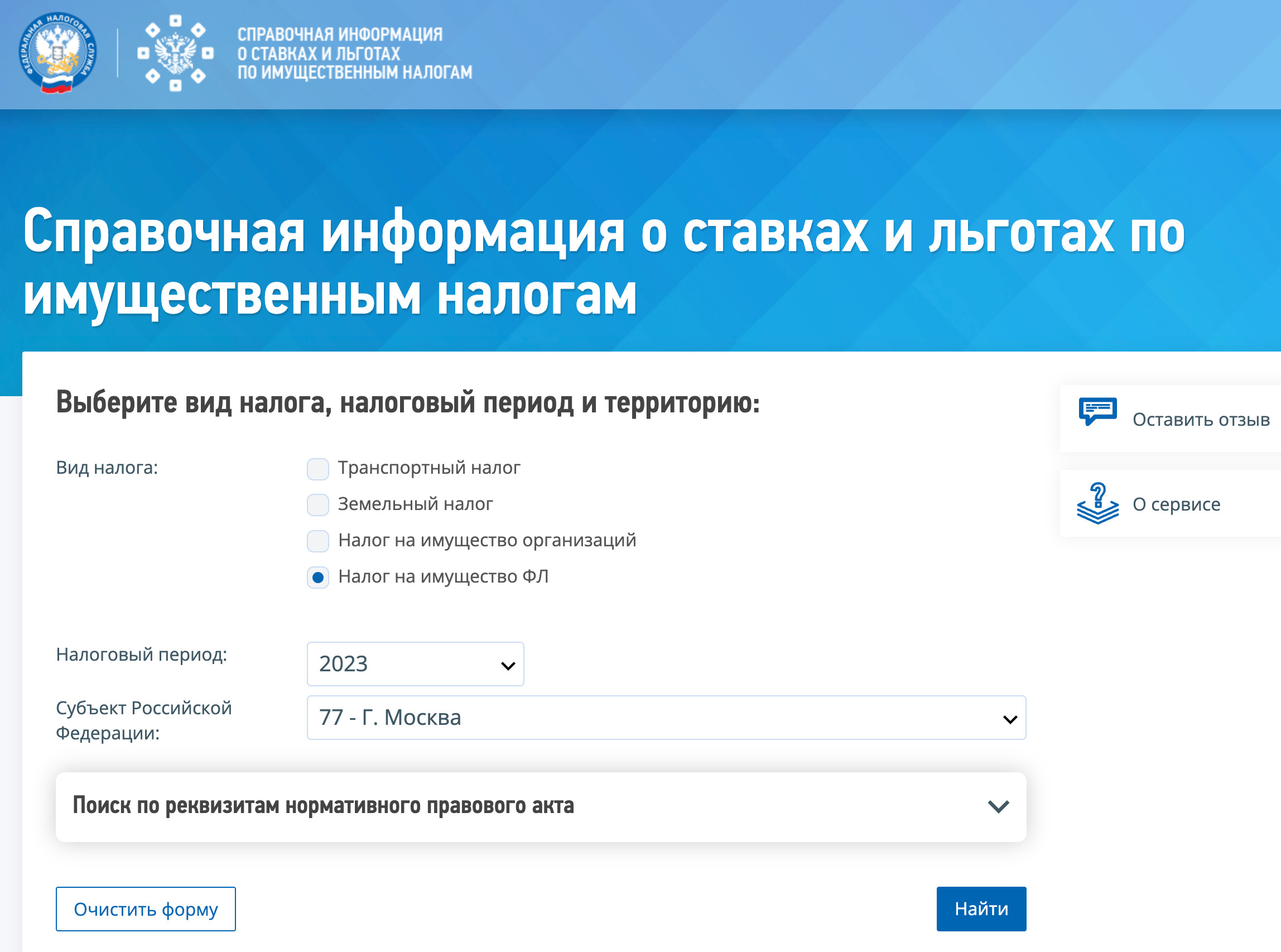

Все вопросы налогообложения земельных участков регламентируются подзаконными актами органов региональной власти

Калькулятор земельного налога для пенсионеров

Налогообложение транспортных средств

По этому виду налогообложения объектами выступают виды транспорта, обладающие двигателем внутреннего сгорания. В соответствии с мощностью мотора, выражаемой в лошадиных силах, решениями региональных властных структур устанавливается ставка налогообложения.

Ставка налогообложения устанавливается решениями региональных властных структур

Налог по банковским вкладам

С учетом того, что вклады пенсионеров на банковские счета относятся к вариантам пассивного инвестирования, в отношении них также применяются меры налогового регулирования.

По вкладам в рублях отчисления налогов состоят из ставки рефинансирования ЦБ плюс 5%. В текущем году ставка ЦБ составляет 7,5% и, соответственно, ставка налога по вкладам будет составлять 12,5%.

Никаких дополнительных мер по уплате пенсионеру предпринимать не надо. Налог снимается немедленно при начислении процентов, то есть имеет место удержание у источника выплат. Виды доходов пенсионеров, которые не облагаются налогом

Ответственность за просрочку подачи декларации и неуплату налогов

Уклонение от уплаты налогов, просрочка их уплаты, а равно неподача декларации НДФЛ относятся к категории правонарушений, за которые предусмотрена как уголовная, так и административная ответственность в виде лишения свободы, штрафов и пени.

За несвоевременное предоставление налоговым органам декларации начисляется штраф, составляющий 5 процентов от всей налоговой суммы, и ежедневная пеня в виде 1/300 ставки рефинансирования ЦБ. В совокупности штрафные санкции могут достигнуть достаточно крупных величин, поэтому пенсионеру, подлежащему налогообложению, важно соблюдать сроки подачи деклараций и налоговое законодательство в целом.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}