Смерть близкого человека, помимо горя и переживания, имеет и материальную составляющую. Организация достойных похорон и поминок требует значительных финансовых затрат, выходящих за рамки обычных расходов. С учётом невысокого уровня обеспеченности средней семьи, вопрос о получении родственниками материальной помощи на погребение не является праздным. Материальная помощь на погребение

Государственные гарантии и помощь

В систему установленных государством социальных пособий входит пособие на погребение, выплачиваемое в соответствии со ст. 10 ФЗ от 12.01.1996 № 8-ФЗ. Статья 10. Социальное пособие на погребение

Государство гарантирует супругу, близким родственникам и любым иным гражданам, фактически принявшим на себя заботы о похоронах, бесплатное получение следующих услуг:

- нахождение тела в морге сроком до 7 дней;

- выдача документов, необходимых для проведения захоронения;

- выдача гроба и его подвоз к месту нахождения тела;

- перевозка покойного на кладбище (в крематорий);

- захоронение (кремация с передачей урны с прахом).

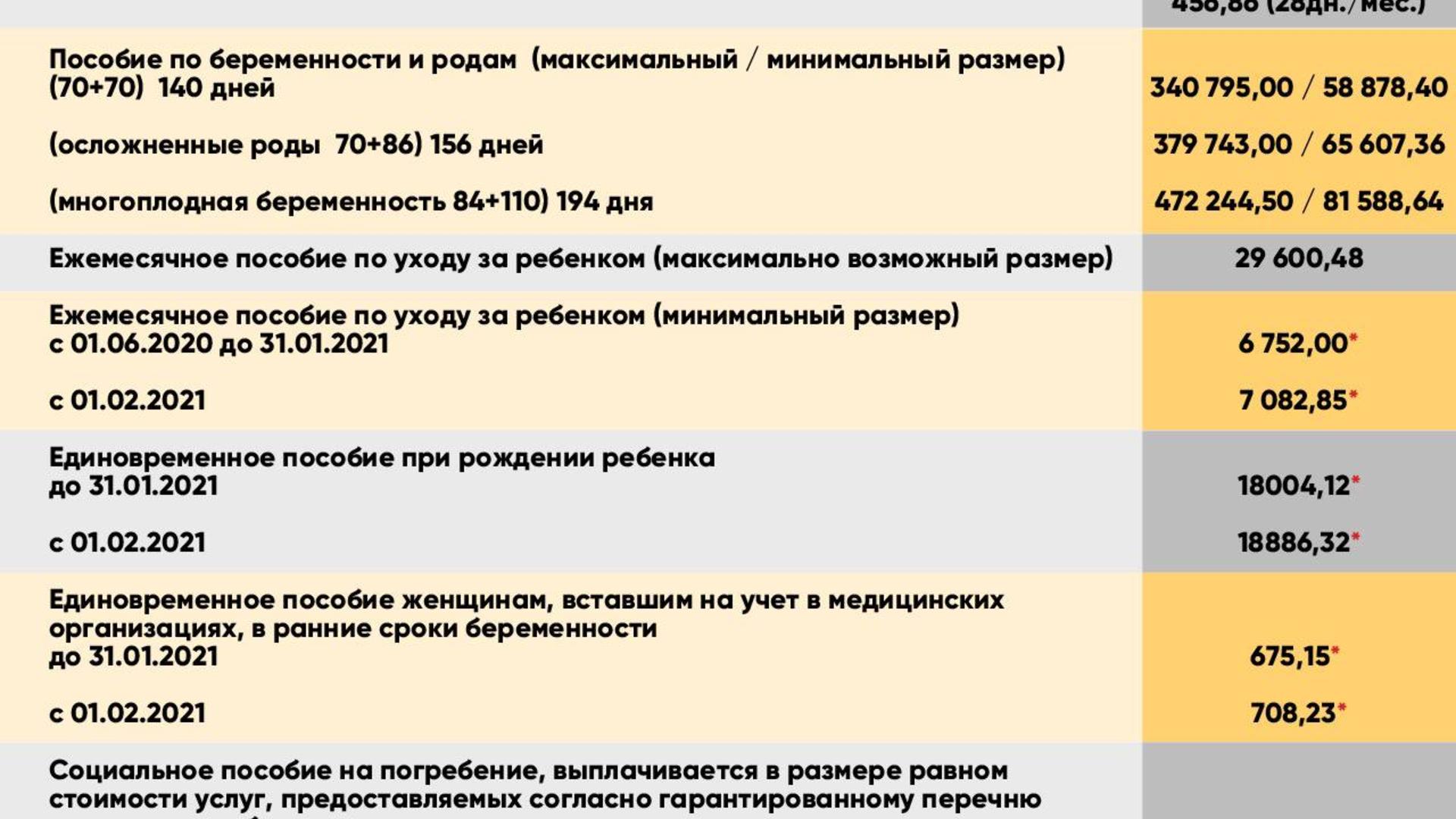

Бесплатные услуги по усмотрению занимающихся погребением родственников (других лиц) могут быть заменены денежной выплатой в размере, соответствующей стоимости услуг. В расчёт пособия заложены минимальные цены. Верхний предел пособия был ограничен в 2008 г. 4000 руб. с ежегодной индексацией. Перерасчёт всех соцпособий производится по общему правилу с 1 февраля текущего года исходя из роста потребительских цен. С 01.02.2023 г. ритуальное пособие составляет 5701,31 руб. Государство обеспечивает оказание минимальных услуг, связанных с погребением, на бесплатной основе

Размер выплаты корректируется с учётом территориальных коэффициентов, предусмотренных для отдельных районов и местностей страны. В ХМАО, например, пособие выплачивается в полуторном размере — 8551,97 руб. За счёт средств региональных бюджетов могут устанавливаться собственные доплаты. В Москве надбавка составляет 11000,0 руб. и всего выплата оставляет 16701,31 руб. В случае смерти участников Великой Отечественной войны и приравненных по статусу к ним лиц перечень бесплатных услуг расширяется. В частности, включается бесплатное изготовление и установка памятника, цветника, приобретение венка. Пособие близким выплачивается в размере фактически понесённых расходов на основании чеков и счетов, но не более 26280,0 руб.

Людям, столкнувшимся с похоронными расходами, сумма в 5700 руб. кажется смехотворной, хотя в неё действительно включена стоимость самого простого гроба и транспортные расходы. Социальные выплаты на погребение должны быть увеличены и доведены до размеров, отвечающих реалиям. Вопрос о повышении выплат родственникам умершего на высшем уровне пока не обсуждается. В этом отношении выгодно отличается Беларусь, где базовый размер ритуального пособия приравнен к среднемесячной зарплате по стране. Применительно к России такая выплата составила бы в 2023 г. около 36000 руб. В пособие по погребению участника Великой Отечественной войны включается стоимость памятника, цветника и траурного венка

Для получения пособия следует обращаться:

- к работодателю умершего, если покойный работал (в т. ч. работающий пенсионер);

- к работодателю родителя, если умерший — несовершеннолетний;

- в территориальное подразделение ФСС, если умерший являлся самостоятельным плательщиком взносов в ФСС (ИП, адвокаты, нотариусы и т. д.);

- в местное подразделение соцзащиты, если умерший не работал и не находился на пенсии, а также в случае появления на свет мёртвого ребёнка;

- в территориальное подразделение ПФ, если покойный был пенсионером.

На заметку! Финансирование пособий осуществляется за счёт федерального бюджета, ПФ, ФСС или бюджета субъекта в зависимости от категории умершего. Выплата осуществляется в день обращения, что позволяет незамедлительно произвести необходимые и срочные платежи, связанные с организацией погребения.

Выплаты в случаях смерти военнослужащих и лиц аналогичных категорий осуществляются в порядке, предусмотренном в специальных соответствующих законах. Финансирование похорон участников ВОВ осуществляется через гор- и райвоенкоматы. Пример заявления

Единой формы заявления на получение пособия нет. В соответствующих структурах могут предлагаться собственные бланки. В качестве образца можно предложить такой вариант.

- справка о смерти (оригинал);

- свидетельство о смерти (копия);

- документы, подтверждающие родство (копии, при наличии);

- трудовая книжка (копия, выписка) – для умерших, не имевших работы;

- пенсионная книжка (копия) – для умершего пенсионера;

- документ, подтверждающий статус плательщика взносов в ФСС (копии свидетельства о регистрации ИП, адвокатского удостоверения, справки из ФСС и пр.);

- другие документы в зависимости от особенностей ситуации.

[blockquote_1]На заметку! Справка о смерти форма 33 является документом, выдаваемым органом ЗАГСа на основании медицинского заключения о смерти специально для получения государственного пособия на погребение.[/blockquote_1] Справка о смерти ф. 33 выдаётся органами загса специально для получения государственного пособия на погребение

В законодательном порядке предусмотрено также безусловное право работника на получение дополнительного неоплачиваемого отпуска продолжительностью до пяти дней в случае смерти близкого родственника. В трудовом праве понятие близких родственников аналогично понятию в семейном и включает в себя:

- супруга (у);

- детей, родителей;

- бабушек, дедушек, внуков.

Дополнительно предоставляются несущественные налоговые льготы при исчислении НДФЛ при оказании материальной помощи на погребение, оказываемой работодателем (подробнее рассмотрим вопрос налогообложения в соответствующем разделе). К сожалению, этим все обязательные государственные гарантии и компенсации и ограничиваются.

Материальная помощь по месту работы

Материальная поддержка в случае смерти работника или его близкого родственника оказывается исключительно по согласованию с работодателем или по его добровольному решению. Финансирование таких выплат осуществляется за счёт прибыли предприятия, поэтому занятым в бюджетной сфере получение помощи затруднительно, если подобные расходы не учтены при формировании годового бюджета. Не исключено, что помощь может быть оказана из т. н. «чёрной» кассы предприятия или в форме премии обратившемуся работнику. Работодатель может оказать помощь путём предоставления заводской столовой для поминок или в другой неденежной форме

Возможность выплаты средств на похороны является распространённым условием коллективных договоров. Порядок и условия оказания помощи, размер поддержки определяется в самом акте. Обычно в колдоговоре содержатся такие формулировки:

- материальная помощь оказывается при наличии материальной возможности предприятия произвести выплату;

- выплата осуществляется близким родственникам умершего работника или самому работнику в случае смерти его близкого родственника, круг родственников оговаривается;

- выплата осуществляется на основании заявления;

- выплата материальной помощи работнику в связи со смертью близких осуществляется при отсутствии неснятых дисциплинарных взысканий.

Оказание материальной помощи работнику или его семье на проведение похорон является распространённым условием трудового договора

Финансовая поддержка может быть прописана в локальных документах работодателя — Положениях, Правилах и т. д. Теоретически обязанность выплатить родственникам определённую сумму в случае смерти может быть установлена трудовым договором. Помощь может предусматриваться также по отношению к бывшим сотрудникам, вышедшим на пенсию. Если на предприятии действует профсоюзный орган, выплаты в связи со смертью могут быть осуществлены в том числе за счёт профсоюзных средств. Образец заявления можно посмотреть здесь.

При отсутствии утверждённого общего порядка оказания помощи, работник или его близкие родственники могут обратиться к работодателю в индивидуальном порядке. Редкий руководитель полностью откажется поддержать семью умершего сотрудника. Даже при тяжёлом финансовом положении на предприятии помощь может быть оказана предоставлением транспорта для перевозки гроба и людей, заводской столовой для проведения поминок, изготовлением памятника и ограды на имеющемся оборудовании и т. п.

Материальная помощь за счёт других источников

Традиционно ближайшие родственники коллективно участвуют в расходах на захоронение и проведение поминок. Поддержка оказывается друзьями и коллегами умершего. В Советские времена существовал обычай собирать небольшие суммы с жильцов подъезда или дома, в котором проживал умерший. Материальную помощь родственникам покойного традиционно оказывают друзья и знакомые, бывшие сослуживцы

В критических ситуациях граждане, относящиеся к социально незащищённым категориям или имеющие право на дополнительную социальную поддержку и заботу (многодетные семьи, одинокие матери, малообеспеченные и пр.) могут обратиться в территориальные подразделения соцзащиты для получения экстренной нецелевой финансовой помощи.

Захоронение за счёт государства

При отсутствии родственников или неустановлении личности умершего, а также в случаях, когда никто не пожелал взять на себя заботы по захоронению, процедура осуществляется силами специализированных служб (обычно муниципальными ритуальными предприятиями или аналогичными структурами местного уровня).

Государство обеспечивает в таких случаях оплату следующих услуг и принадлежностей:

- нахождение тела в морге;

- документальное оформление;

- облачение тела, включая приобретение необходимой одежды (обычно приобретается наиболее дешёвая униформа медработников или работников пищевой промышленность — штаны, куртка, и одноразовые тапочки);

- предоставление гроба (в расчёт принимается простой гроб с бумажной обивкой);

- перевозку умершего на кладбище (в крематорий);

- копка могилы, погребение.

Финансирование таких захоронений осуществляется за счёт источников, из которых производится выплата пособий. Максимальный размер расходов не должен превышать размера пособия, выплачиваемого родственникам и иным лицам в общем порядке.

Видео – Пособие на погребение

Налогообложение и страховые взносы

Государственное пособие на погребение налогами не облагается (ст. 217 НК, письмо Минфина от 18.04.2012 № 03–04–06/8–118). Материальная поддержка, оказанная работодателем работнику в связи со смертью близкого человека, в целях налогообложения физлиц рассматривается как доход и облагается НДФЛ с суммы, превышающей 4000 руб. (п. 28 ст. 217 НК, письмо Минфина от 15.12.2016 № БС-4–11/24064@). П. 28 ст. 217 НК

Помощь на погребение не надо путать со страховыми выплатами по договорам ОСАГО, страхования от несчастного случая и смерти др. и компенсациями, выплачиваемыми при исключительных или экстремальных событиях (при гибели людей в результате терактов, стихийных бедствий, пожаров, взрывов и т. д.).

Соответственно в справке 2-НДФЛ такая выплата должна быть отражена. Приказом ФНС РФ от 10.09.2015 № ММВ-7–11/387@ установлены следующие специальные коды доходов и вычетов, отражаемых в отчётных документах по НДФЛ:

- код дохода 2760 — материальная помощь работникам от работодателя;

- код вычета 503 — вычет (4000 руб.) из суммы материальной помощи, выплаченной работнику работодателем.

В качестве примера приведём заполненную форму 2-НДФЛ на сотрудника ГБОУ ДОД ДЮСШОР «Аллюр», получившего в декабре помощь за счёт средств работодателя. Пример заполнения формы 2-НДФЛ при получении работником материальной помощи на погребение

Материальная помощь работодателя работнику в связи со смертью членов его семьи относится к целевым выплатам, исключённым из учитываемой базы для расчёта взносов в фонды (пп. 3 п. 1. ст. 20.2 № 125-ФЗ и пп. 3 п. 1. ст. 422 НК РФ). ПП. 3 п. 1. ст. 20.2 № 125-ФЗ ПП. 3 п. 1. ст. 422 НК РФ

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}