На каждом предприятии может существовать правило выплаты сотрудникам, уходящим в отпуск, денежного поощрения: материальной помощи, надбавки, доплаты и т.д. Трудовой кодекс не определяет принцип назначения стимулирующих выплат подобного рода сотрудникам и правила их расчета. Тем не менее существуют определенные нюансы начисления помощи сотруднику, отправляющемуся в отпуск. Материальная помощь к отпуску

Материальная помощь сотруднику

Денежное поощрение к отпуску, либо финансовая поддержка в определенных жизненных ситуациях предоставляется гражданам независимо от уровня их заслуг. В каждой организации существуют свои нюансы определения, расчета подобных выплат, которые прописываются во внутренних документах. Такими актами являются постановления, распоряжения, соглашения, трудовые договора сотрудников и т.д.

При наступлении основания сотрудник пишет соответствующее заявление и передает его руководителю. На основании приказа последнего бухгалтерия предприятия производит начисления. Получить финансовую поддержку от своей организации гражданин может в следующих случаях:

- свадьба;

- смерть близкого родственника;

- рождение детей;

- необходимость прохождения лечения;

- тяжелое материальное положение:

- отпуск.

В каждой организации существуют свои нюансы определения, расчета материальной помощи

Выплата материальной помощи производится предприятиями при наличии следующих источников дохода:

| Вид предприятия | Источник дохода |

|---|---|

| Бюджетные учреждения | 1. Сэкономленные денежные средства, предусмотренные бюджетной сметой (в казенных учреждениях). 2. Субсидии из бюджета РФ, предусмотренные для производства подобных доплат (в бюджетных и автономных учреждениях) |

| Частные учреждения | Прибыль |

Материальная помощь соответствует следующим критериям:

- начисляется вне зависимости от выполнения сотрудником его непосредственной трудовой функции;

- направлена на удовлетворение социальных потребностей работника;

- является правом организации, а не ее обязанностью (за исключением бюджетных организаций);

- не зависит от эффективности деятельности ни учреждения, ни самого сотрудника.

- носит нерегулярный характер.

- сумма зависит от возможностей организации.

Одним из распространенных вариантов оказания материальной помощи сотрудникам является назначение финансовой поддержки к отпуску. Распространенный вариант оказания материальной помощи сотрудникам – финансовая поддержка к отпуску

Получатели выплат

На заметку! В законодательстве не определяются категории трудящихся, имеющих право на подобные выплаты. Это означает, что все без исключения сотрудники предприятия могут рассчитывать на денежную поддержку перед уходом в отпуск.

Большое значение при расчете размера выплат и определении возможности их изначального существования играет финансовая состоятельность организации. Так, сотрудники частного предприятия, находящегося на грани банкротства, вряд ли могут рассчитывать на то, что их организация найдет возможность выделения из бюджета средств на нужды сотрудников. Работники государственных казенных организаций, также, могут быть лишены своего права в связи с дефицитом бюджета, повлекшего за собой отсутствие в казне организации необходимых денежных средств для поощрения сотрудников.

Данная выплата не положена следующим сотрудникам:

- отработавшим менее 6 месяцев в организации (право на отдых появляется у граждан после 6 месяцев работы на новом месте);

- уходящим в отпуск с последующим увольнением (если сотрудник после отпуска не выходит на свое прежнее место работы, то выплата ему материальной помощи с целью поощрения не имеет смысла);

- уходящим в отпуск по беременности и родам (подобный отпуск не является ежегодным, не подразумевает с точки зрения трудового законодательства начисления дополнительных выплат беременным женщинам, помимо положенных им по закону пособий).

В законодательстве не определяются категории трудящихся, имеющих право на выплаты к отпуску

Процедура оформления материальной помощи

Оформление включает следующие этапы:

- Написание заявление. В нем гражданин оповещает руководство о своем намерении уйти в отпуск в указываемый промежуток времени и просит предоставить ему финансовую поддержку. Заявление можно не писать, если сотрудник уходит в отпуск, который был закреплен за ним графиком отпусков. В этом случае начисление материальной поддержки происходит обязательно, если оно предусмотрено внутренними актами. Если же сотрудник берет отпуск незапланированно, то требуется написать соответствующее заявление. В любом случае, наличие данного документа не будет лишним. Исключение составляют бюджетные организации, где право получения раз в год доплаты к отпуску предусмотрено федеральным законодательством и не требует дополнительного подтверждения в виде заявления.

- На основании установленных нормативными актами правил предоставления финансовой помощи сотрудникам при уходе в отпуск, на основании заявления работника составляется приказ руководителя организации о назначении сотруднику финансовой помощи. В документе указывается размер положенных выплат, определяемый на основании зарплаты сотрудника, его стажа работы и других показателей.

- Приказ направляется бухгалтеру для проведения соответствующих начислений.

- Бухгалтерия за три дня до даты начала отпуска перечисляет на лицевой счет сотрудника все положенные денежные средства (непосредственно отпускные и материальную помощь).

Видео – Материальная помощь сотрудникам

Образец заявления

Следует учитывать следующие правила составления документа:

- сотрудник указывает полностью свое ФИО;

- сотрудник указывает не только название учреждения, но и наименование своего отдела, занимаемой должности;

- документ направляется начальнику, главному бухгалтеру, либо руководителю профсоюза (все зависит от правил, установленных внутренними постановлениями);

- в конце документа ставится подпись работника, дата составления заявления.

Составленное надлежащим образом заявление подается уполномоченному на рассмотрение подобных документов сотруднику (например, начальнику отдела). Если заявление не вызывает никаких нареканий, оно передается в бухгалтерию организации для осуществления необходимых начислений. Перевод денежных средств на лицевой счет получателя осуществляется одновременно с переводом отпускных – за три дня. Заявление должно быть подано заранее. Пример заявления на оказание материальной помощи к отпуску

Образец приказа

Материальная помощь начисляется бухгалтерией организации вне зависимости от наличия заявления сотрудника на основании приказа. Документ составляется по унифицированному образцу и содержит следующую информацию:

- Наименование организации.

- Наименование документа – «Приказ».

- Дата составления документа, его порядковый номер.

- Наименование приказа.

- Основание (пункт коллективного договора, иного нормативного акта, содержащий сведения о назначении сотрудникам материальной помощи).

- Основной текст (распоряжение руководителя с указанием должностного лица, на которое возлагается обязанность по исполнению распоряжения).

- Информация о заявлении. Если основанием приказа является не только пункт локального нормативного акта, но и непосредственное заявление сотрудника, в документе указывается факт наличия заявления и дата его составления.

- Подписи руководителя, ответственного исполнителя, получателя выплат с указанием должностей и расшифровкой подписи.

Пример приказа об оказании материальной помощи

Порядок расчета

В каждой организации существуют свои правила, на основании которых определяется размер возможных выплат. Обычно при расчете доплаты учитываются следующие показатели:

- оклад сотрудника;

- величина тарифной ставки;

- размер заработной платы (берется среднемесячный заработок);

- характеристики самого работника (стаж работы в бюджете, оклад).

Государственные служащие по закону могут рассчитывать на поддержку к отпуску, соразмерную двум окладам. Остальные представители бюджетных организаций, не являющиеся государственными служащими, могут получать перед отпуском следующую доплату – от 1 до 3 окладов. Государственные служащие по закону могут рассчитывать на поддержку к отпуску, соразмерную двум окладам

При расчете доплат к отпуску берутся только оклады сотрудников в чистом виде. Все дополнительные выплаты, даже ежемесячные стандартные премии, в расчет не берутся. Например, у сотрудника Колосовой Е.Н. оклад составляет 28000 рублей, ежемесячно к окладу она получает надбавку за интенсивность труда – 3000 рублей и надбавку за высокие показатели работы в размере 2000 рублей. При расчете положенной бухгалтерия предприятия будет учитывать только оклад в размере 28000 рублей.

Если представить, что Колосова Е.Н. имеет право на 70% от ежемесячного оклада, то порядок расчета будет следующим:

Сумма выплат: 28000 х 0,7 = 19600 руб.

Налоговая база: 19600 – 4000= 15600 руб.

Налогообложение: 15600 х 0,13 + 15600 х 0,22 = 5460 руб.

Колосова Е.Н. получит отпускные с дополнительной поддержкой в размере 28 000 +(19600 – 5460) = 42140 руб. При расчете доплат к отпуску берутся только оклады сотрудников в чистом виде

Для начисления сотруднику положенных выплат бухгалтерия организации должна произвести следующие проводки:

| Проводка | Расчет | Значение |

|---|---|---|

| Д-т 44 К-т70 | 19600 руб. | Размер материальной помощи |

| Д-т 44 К-т69 | 15600 х 0,22= 3432 руб. | Страховые взносы (в ПФР и др.) |

| Д-т 70 К-т68 | 15600 х 0,13 = 2028 руб. | Удержанный подоходный налог |

| Д-т 70 К-т 50 | 19600 – 5460 = 14140 руб. | Помощь после удержаний |

Положения Трудового кодекса

Вся актуальная информация о порядке предоставления гражданам отпусков, о правилах расчета отпускных и об иных важных вопросах содержится в ТК РФ – глава 19. Ознакомиться с текстом документа можно здесь.

Ст.135 ТК («Установление заработной платы») гласит, что все положенные работникам предприятий денежные выплаты начисляются на основании договоров, соглашений, внутренних постановлений. Статья 135. Установление заработной платы

Ст. 136 определяет срок получения гражданами положенных выплат – за три дня, предшествующих отпуску. Статья 136. Порядок, место и сроки выплаты заработной платы

Бюджетные организации

В отношении отдельных видов работников действуют нормы ТК, положения других законодательных актов. Например, начисление помощи работникам, носящим статус государственных служащих, производится по ФЗ «О государственной гражданской службе РФ».

Ст. 50 данного документа гласит, что государственные служащие могут перед ежегодным оплачиваемым отпуском получить не только положенные отпускные, но и дополнительные выплаты. Как правило, размер выплат составляет два должностных оклада. Доплаты носят обязательный характер.

Расчет отпускных

Материальная помощь, выплачиваемая к отпуску, не может быть включена в расчет отпускных. Это объясняется тем, что отпускные рассчитываются на основании среднего заработка, а при его исчислении не берутся дополнительные выплаты, которые не относятся непосредственно к оплате труда. Правила расчета календарных дней, приходящихся на отработанное время

Налоговый учет

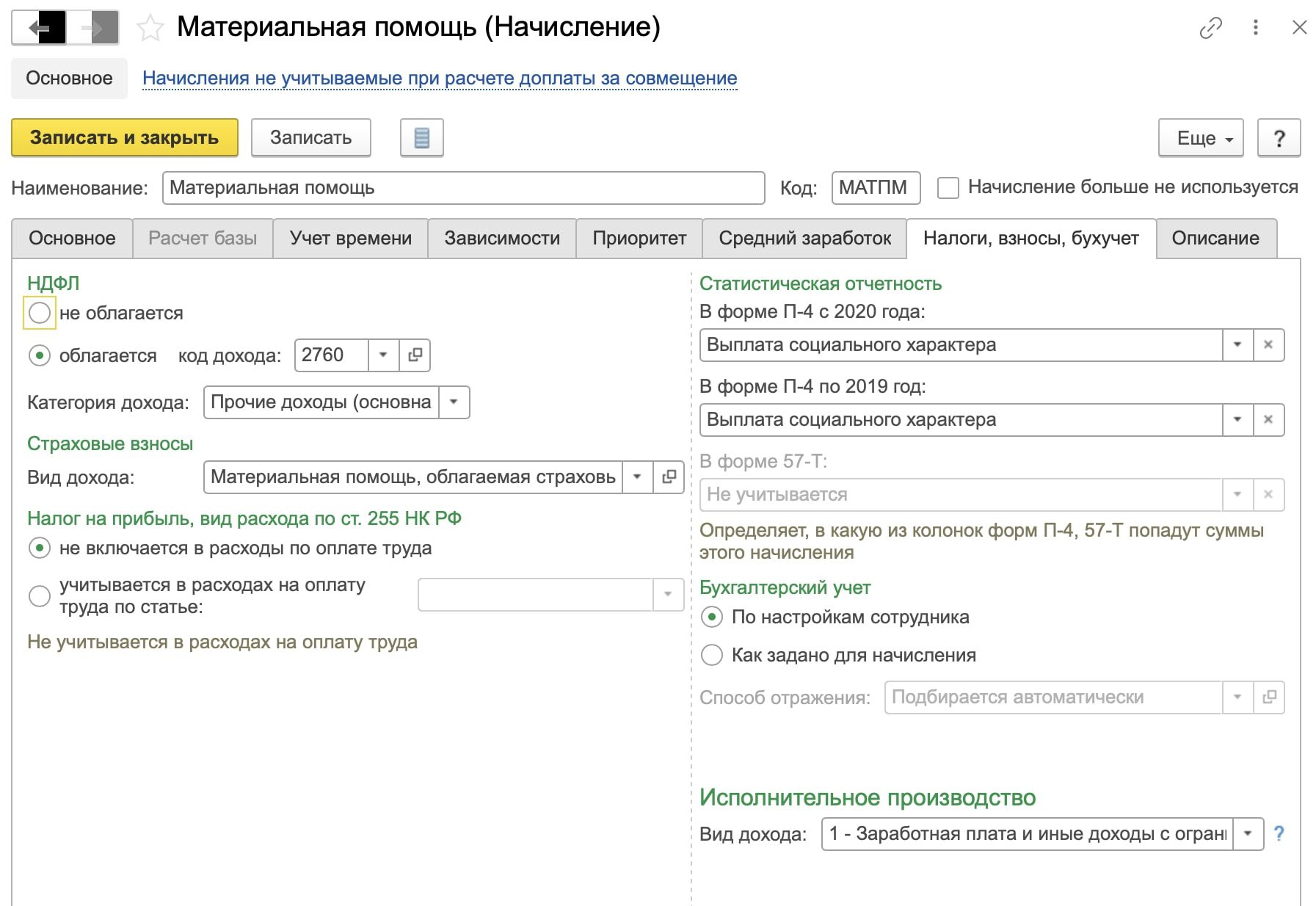

Помощь к отпуску:

- не фиксируется в расходах для целей налогообложения прибыли. Данный вид помощи напрямую указан в списке не учитываемых расходов (ст. 270 НК РФ)

- облагается НДФЛ;

- облагается страховыми взносами (в ПФР, ФСС, ФФОМС).

- предоставляется раз в год.

Важно учитывать следующие нюансы:

- компенсации меньше 4000 руб. (на одного работника) не облагаются налогом;

- компенсации, превышающие 4000 руб., подлежат налогообложению.

Ответственность работодателя за невыплату

Работодатель не несет ответственности перед законом в случае невыплаты материальной помощи, поскольку данное действие является правом, а не обязанностью. При отсутствии у организации необходимых финансовых средств для назначения работникам доплат (недостаточный размер прибыли в частной организации, отсутствие экономии бюджетных средств в казенной) допускается исключение подобных выплат.

Таким образом, материальная помощь – предусмотренная трудовым законодательством доплата. Назначение доплаты производится государственным служащим на основании федерального закона, а остальным категориям трудящихся – на основании локальных нормативных актов предприятия.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}