В условиях современной жизни практически никто не застрахован от разного рода финансовых затруднений. При появлении таковых каждый человек самостоятельно решает, какие действия предпринимать для выхода из сложившейся ситуации. Вариантов несколько: можно обратиться к друзьям, в банк, ломбард, одну из многочисленных микрофинансовых организаций, предлагающих экспресс-займы, или же воспользоваться услугами частных кредиторов. Об особенностях сотрудничества с последними вам и предлагается узнать далее. Кредит от частного лица Москва под расписку

Как работают частные кредиторы?

Механизм сотрудничества с частными кредиторами предельно прост и включает несколько основных этапов. Для большего удобства восприятия информация помещена в таблицу.

Таблица. Порядок сотрудничества с частными займодавцами

| Этапы сотрудничества | Нюансы и особенности |

|---|---|

| Поиск кредитора | В первую очередь нужно найти человека, который согласится дать деньги в долг. Для этого можно использовать различные ресурсы: советы знакомых, специализированные интернет-сайты, газеты и пр. |

| Общение с займодавцем | После того как потенциальный кредитор найден, с ним нужно выйти на связь. Контакты для этого приводятся в объявлениях, поэтому никаких затруднений на данном этапе обычно не возникает.

На свое усмотрение кредитор назначит личную встречу либо же объявит ключевые условия сотрудничества в телефонном режиме/по переписке. |

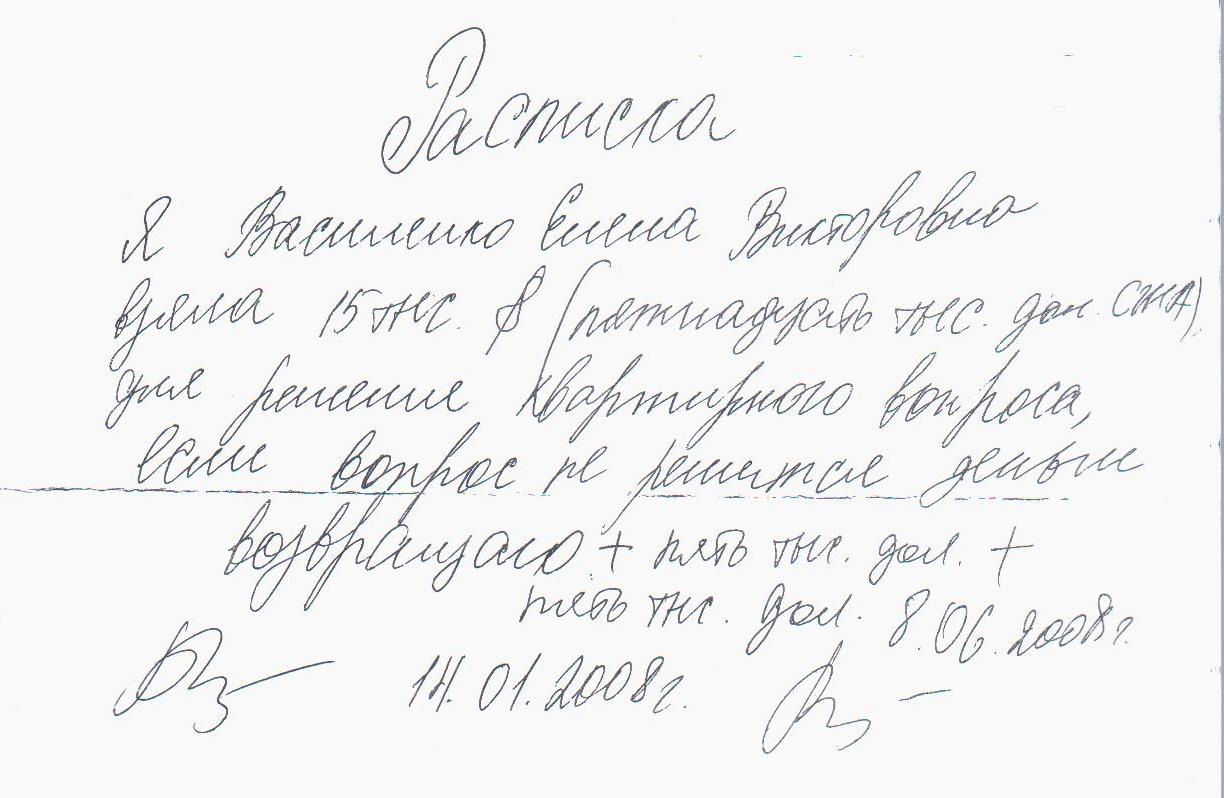

| Заключение сделки | Если обе стороны сделки согласны с условиями сотрудничества, они подтверждают это соответствующим договором – распиской. В расписке приводятся ключевые сведения о сделке. Этому моменту нужно уделить особое внимание. |

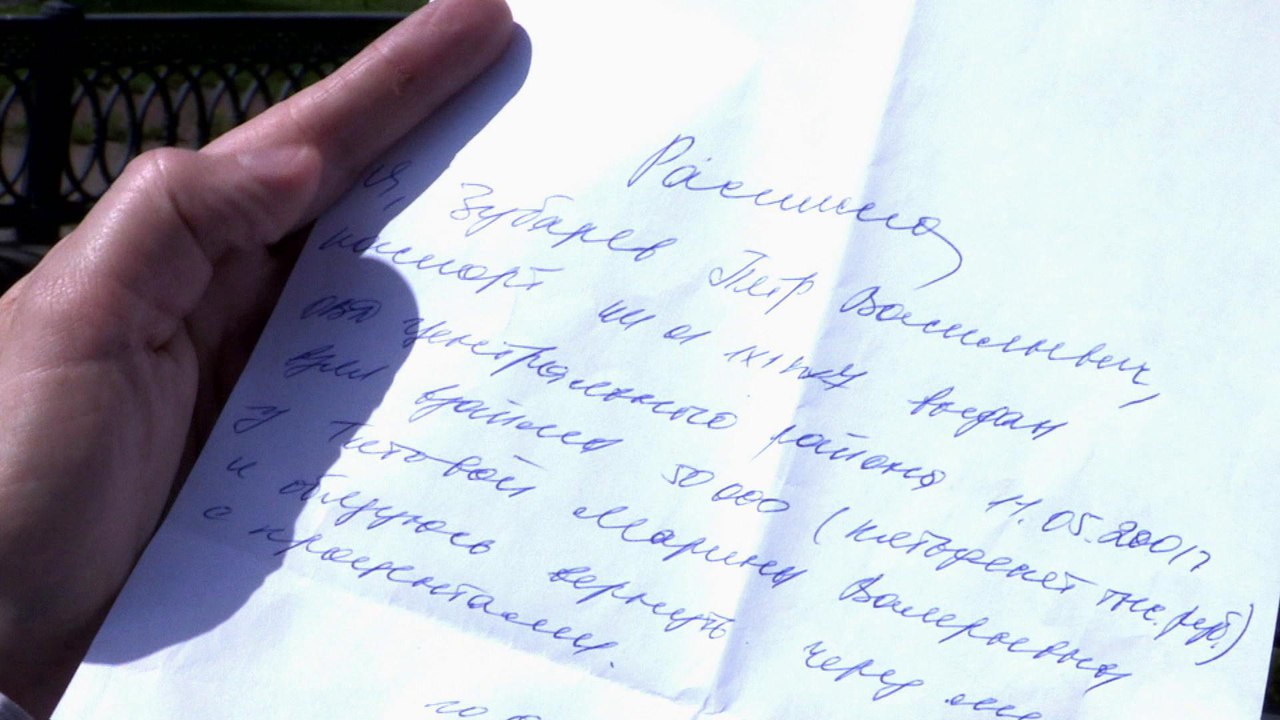

Расписка и все, что о ней нужно знать

Образец долговой расписки со свидетелями

Важно, чтобы каждый потенциальный заемщик понимал: расписка имеет полноценную юридическую силу даже без нотариального удостоверения. При этом она может быть составлена на любом клочке бумаги – этот момент особого значения не имеет. Расписка

Поэтому заемщику не стоит надеяться, что он получит деньги, а затем сможет уклониться от взятых на себя долговых обязательств, не понеся, при этом, никакого наказания. Последствия могут быть самыми неблагоприятными

Непосредственно расписка может быть составлена в произвольной форме. Главное, чтобы в ней были указаны основные данные, необходимые для идентификации участников договора и удостоверения факта проведения сделки.

К числу таковой информации относятся следующие сведения:

- паспортные данные сторон. Заемщик дополнительно должен указать адрес своей прописки и/или фактического проживания. Прочие сведения приводятся по требованию займодавца;

- дата выдачи и срок возвращения займа;

- размер ссуды;

- примечания. При желании стороны могут самостоятельно установить процентную ставку за пользование кредитом, возможные штрафные санкции и прочие важные моменты.

В завершение стороны сделки удостоверяют документ своими личными подписями с расшифровкой. При желании расписку можно заверить у нотариуса. Делать это необязательно, но так безопаснее и для кредитора, и для получателя займа.

Плюсы и минусы сотрудничества с частными кредиторами

Плюсы и минусы сотрудничества с частными кредиторами

Рассматриваемая сделка имеет как ряд преимуществ, так и весомые недостатки.

Так, главным плюсом сотрудничества с частным кредитором является высокая скорость заключения сделки. Займодавец не будет тратить время на изучение разного рода документов, как это делают банки. Все временные затраты ограничиваются составлением расписки и, если того пожелают стороны сделки, посещением нотариуса.

Помимо этого, к числу преимуществ сотрудничества с частными займодавцами можно отнести тот факт, что для них не имеет никакого значения кредитная история человека, прорехи в которой могут сделать невозможным получение займа в банке.

На этом преимущества работы с частными кредиторами заканчиваются и начинаются недостатки. К их числу можно отнести следующие моменты:

- не самые выгодные условия. Во-первых, частный кредитор затребует с вас высокие проценты за пользование займом. Во-вторых, ссуда, как правило, выдается на очень краткий срок – до полугода, что не очень удобно;

- риск быть обманутым. В рассматриваемой сфере работает множество мошенников. Этот момент заслуживает отдельного изучения.

Внимание: мошенники

Намереваясь взять деньги в долг у частного кредитора, сразу настройтесь на то, что вас могут обмануть. Будьте к этому готовы, и вы избежите множества неприятных моментов.

Наиболее популярный вариант мошенничества сводится к тому, что якобы кредитор просит потенциального заемщика перечислить некоторую сумму денег в виде залога. После получения средств, «кредиторы» попросту пропадают.

Недобросовестный кредитор может попросить вас завести пластиковую карту или, что в настоящее время случается еще чаще, кошелек в одной из виртуальных платежных систем, мотивируя это тем, что в будущем он перечислит туда деньги. Мошенничество в том, что человек просит жертву пополнить счет на определенную сумму якобы для его активации, вводит ее в заблуждение с целью получения данных для управления счетом, а после попросту ворует внесенный ранее платеж.

Помимо этого, мошенник может потребовать, чтобы вы составили расписку или даже заключили с ним полноценный кредитный договор с нотариальным удостоверением или под залог какой-либо собственности, а затем попросту не передать деньги. В результате вы становитесь должником, не получив ни копейки. Вскоре вас вызовут в суд или банально начнут угрожать, что более характерно для мошенников.

Таким образом, если вы хотите получить деньги в долг от частного лица, не подписывайте никаких документов и не перечисляйте ни копейки ни по каким реквизитам, пока не получите всю сумму, оговоренную с займодавцем. Прежде чем выходить на связь с потенциальным кредитором, проверьте его контактные данные хотя бы через поисковую систему в интернете. Конечно, мошенники обычно меняют адреса электронной почты и номера телефонов после очередного «дела», но от подобной перестраховки с вас точно не убудет.

Стандартные условия сотрудничества с частными кредиторами

Решились на кредит от частного лица – будьте бдительны!

На рынке частных займов работает множество мошенников, но и честные люди, попросту зарабатывающие на предоставлении кредитов другим гражданам, здесь тоже есть. Условия сотрудничества каждый из них устанавливает самостоятельно, но в большинстве случаев они практически не различаются, т.к. конкуренция присутствует и в данной сфере.

Проценты при любых обстоятельствах выше, чем в банках. Минимальная ставка обычно составляет 3-4% в месяц, средняя – 5-7%. В зависимости от региона и пожеланий займодавца, ставка может достигать даже 10% и более. При этом частные кредиторы рассчитывают проценты сразу на всю ссуду, а не на остаток долга, как это делают банки.

Длительность частных кредитов под расписку тоже не самая удобная и выгодная. Самый популярный вариант – 1-3 месяца. Сложнее получить заем на 6-12 месяцев. Более длительные же кредиты практически никто из частных займодавцев предоставлять не соглашается.

Стоит ли брать деньги в долг под расписку?

Практика показывает, что сотрудничество с частными лицами, специализирующим

В остальном же решение за вами. Если обстоятельства складываются так, что кредит под расписку остается единственным доступным вариантом, будьте предельно внимательны при выборе займодавца и во время составления непосредственно расписки, настаивайте на нотариальном удостоверении документа, а после получения средств соблюдайте взятые на себя обязательства во избежание всевозможных проблем и неприятностей.

Денежная расписка

Образец искового заявления о взыскании долга по расписке

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}