Согласно действующему законодательству, средства материнского капитала можно использовать на покупку жилья, в том числе земельного участка для строительства на нем индивидуального дома. Стоит отметить, что есть некоторые требования при кредитовании с данной целью. Чтобы сделка была законной, надо соблюсти важные нюансы. Все подробности подобных сделок указаны в данной статье. Кредит на строительство дома под материнский капитал

Когда можно использовать материнский капитал при сделках с недвижимостью

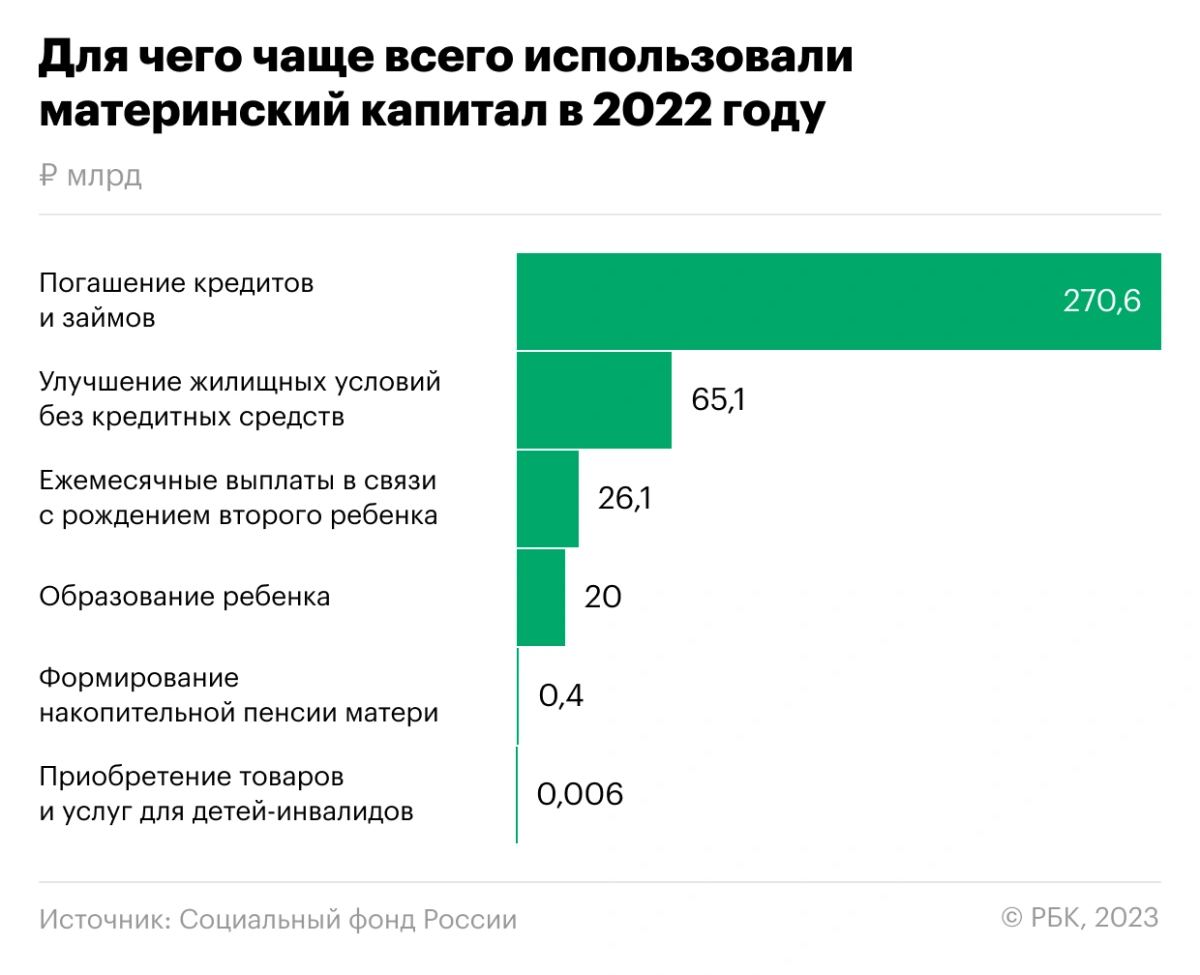

– это основной закон, который подробно описывает процесс предоставления материнского капитала гражданам РФ при рождении второго ребенка. Данная мера социальной поддержки служит для того, чтобы россияне могли решить свои жилищные вопросы. Но закон предусматривает и другие возможности для использования бюджетных средств:

- Покупка жилья.

- Погашение ипотечных кредитов.

- Образование детей.

- Приобретение различных предметов, которые необходимы для лечения и социальной адаптации детей-инвалидов.

- На пенсию матери.

Это основные методы использования материнского капитала. Но чаще всего его применяют во время сделок с недвижимостью. Есть несколько способов его использования, что предусмотрено ГК РФ, ФЗ-256 и ФЗ-102 об ипотеке, а именно:

- Использование в качестве первоначального взноса.

- Использование денег для строительства индивидуального дома.

- Погашение действующего ипотечного кредита.

- Покупка жилья на первичном рынке с применением семейного капитала.

Схема получения сертификата на материнский капитал

Каждый из этих пунктов имеет собственные нюансы, которые важно соблюсти, чтобы сделка оказалась законной. Настоятельно рекомендуется обратиться в агентство недвижимости, где помогут все оформить, в соответствии с требованиями действующего законодательства.

С чего начать

Если вы решили приобрести земельный участок для строительства на нем загородного дома с привлечением банковских средств, то вам необходимо рассчитать все риски. Невозможность производить оплату по графику может повлечь за собой реализацию залоговой недвижимости. Также рынок не стоит на месте, цены всегда меняются, поэтому следует заложить некоторую дельту при составлении сметы. Если коротко, то вам рекомендуется выполнить следующие этапы:

- Изучить рынок и выбрать банк, в котором вы будете брать кредит. Он должен быть надежным, с несколькими офисами обслуживания в городе.

- Проконсультироваться у кредитного инспектора по поводу необходимого пакета документов и действующих кредитных программах.

- Подать заявку на получение кредита.

- Обратиться в агентство недвижимости для поиска подходящего объекта.

- Заключить предварительный договор купли-продажи.

- Обратиться в специализированную компанию для составления плана будущего дома.

- Обращение в ПФР для распоряжения денежными средствами и получение ответа.

- Оформление сделки.

ФЗ-256 и Ст. 551 ГК РФ имеют некоторые противоречия. В частности, в ФЗ-256 сказано, что средства материнского капитала переводятся только после регистрации сделки, а в ГК РФ написано, что после совершения взаиморасчетов необходимо оформить переход права собственности. Специалисты агентств недвижимости нашли способ решить данную коллизию путем заключения дополнительного соглашения между покупателем и продавцом. Все требования к договору купли-продажи, прописанные в Ст. 549 ГК РФ соблюдаются. Статья 551. Государственная регистрация перехода права собственности на недвижимость Статья 549. Договор продажи недвижимости

Как правильно выбрать банк

В России действует более 800 банков на данный момент, но политика ЦБ РФ по отзыву лицензий настораживает многих потенциальных заемщиков. Чтобы не оказаться в сложной ситуации, рекомендуется сотрудничать с наиболее крупными финансово-кредитными организациями. Однако важно также изучать условия кредитования. Вот наиболее надежные банки:

- Сбербанк. Здесь сложно оформить ссуду, но при использовании материнского капитала возможно получить сниженную процентную ставку. Потребуется предоставить максимальный пакет документов во время кредитования.

- ВТБ отличается гибкостью, в отличие от Сбербанка, но условия предлагает примерно такие же. Процент одобрения немного выше.

- Альфа-Банк является одним из крупнейших коммерческих банков России, который предлагает ипотеку на выгодных условиях. Предъявляются жесткие условия к заемщикам, поэтому процент одобрения относительно небольшой.

- Промсвязьбанк предлагает выгодные процентные ставки. Большое количество отделений в разных городах позволяет наладить сотрудничество с банком. Процент одобрения относительно высокий.

- Райффайзенбанк предоставляет жилищные кредиты, в том числе на покупку земельного участка, по выгодным ставкам. Компания отличается гибким подходом и высоким процентом одобрения, но требования к заемщикам достаточно высокие.

- Тинькофф Банк тоже выдает ипотеку под низкий процент. Но многих настораживает отсутствие отделений в городах. На самом деле необходимо внимательно изучать кредитный договор, чтобы не оказаться в сложной ситуации.

- Газпромбанк готов кредитовать клиентов под невысокий процент, предоставляя большие суммы. Здесь можно взять средства не только на покупку и строительство, но и внутреннюю отделку. Процент одобрения высокий, а требования к клиентам относительно небольшие.

- Банк Открытие выдает большие суммы по ипотечным кредитам, но процентные ставки достаточно высокие. Если у вас есть зарплатный проект здесь, то можно получить более выгодные условия сотрудничества.

Ипотека от Сбербанка с материнским капиталом

Важно! Процентная ставка всегда рассчитывается индивидуально. Не нужно смотреть на минимальную стоимость кредита. Ее могут получить только VIP клиенты. Максимальная сумма зависит от срока кредитования и вашего уровня доходов.

Действующие программы на строительство дома в некоторых банках

Существуют различные программы на постройку индивидуального дома. В частности, Сбербанк предлагает:

- Процентная ставка от 10% годовых.

- Срок кредитования до 30 лет.

- Сумма от 300 тысяч рублей.

- Первоначальный взнос от 25%.

Также выгодные условия предлагают:

- Россельхозбанк (ставка от 5,5% на 30 лет, взнос от 15%).

- ДельтаКредит (ставка от 9,75% на 25 лет, взнос от 30%).

- ЮниКредитБанк (ставка от 12,25%, сумма до 15 миллионов рублей на 30 лет без первоначального взноса).

Полезная информация о получении и использовании материнского капитала

Подробную информацию о действующих программах лучше узнавать на официальных сайтах банков, так как они периодически меняются.

Преимущества займа в КПК «Центр Капитал»

Данный кредитно-потребительский кооператив предлагает выгодные процентные ставки, кредитуя почти с любой кредитной историей. Максимальная сумма здесь составляет 6 миллионов рублей.

[blockquote_1]Важно! Оформлять ссуду в МФО и кредитных кооперативах под материнский капитал легально только при наличии в договоре пункта о целевом использовании денежных средств. Тогда ФЗ-256 соблюдается в полном объеме и есть возможность законно перечислить деньги в счет погашения задолженности в кредитном кооперативе.[/blockquote_1]

Преимущества данной организации заключаются в следующем:

- Быстрое рассмотрение заявки.

- Много способов получения денег, в том числе наличными.

- Нет привязки к региону.

- Возможность подать заявку онлайн.

- Круглосуточное обслуживание.

- Работа с материнским капиталом на законных основаниях.

Преимущества займа в КПК “Центр Капитал”

При желании оформить жилищный кредит, необходимо переговорить со специалистами об особенностях сотрудничества с организацией.

Как формируется процентная ставка

Существует специальная сетка скидок и надбавок, согласно которой формируется итоговая стоимость ипотеки.

| Условие | Скидка | Надбавка |

|---|---|---|

| Зарплатный проект | До 2% | — |

| Наличие депозита в банке | До 1,5% | — |

| Сотрудник банка | До 3% | — |

| VIP клиент | До 2% | — |

| Предоставление другого залогового объекта на вторичном рынке | До 2% | — |

| Предоставление другого залогового объекта на вторичном рынке | — | До 5% |

| Предоставление справки о доходах по форме банка | — | До 2% |

| Непредставление справки о доходах, если этот документ является факультативным | — | До 5% |

| Первоначальный взнос менее 30% | — | До 1,5% |

| Максимальный срок кредитования | — | До 1,5% |

[blockquote_2]Важно! Кредитный инспектор заинтересован в предоставлении максимальной процентной ставки, так как от этого зависит его зарплата. Таким образом, получить базовую ставку, которая указывается в рекламе, практически невозможно.[/blockquote_2]

Требования к заемщикам и объекту недвижимости

ФЗ-102 содержит стандартные требования к заемщикам, которые банки обычно не увеличивают. В частности, необходимо соответствовать следующему:

- Российское гражданство.

- Максимальный возраст на момент закрытия долга не превышает 65 лет.

- Наличие стабильного источника доходов.

- Работа на последнем месте не менее 6 месяцев, а общий трудовой стаж не менее 1 года.

- Наличие постоянной регистрации на территории страны.

Условия кредитования по ипотеке

Что касается объекта недвижимости, то он не должен быть признан ветхим и должен располагаться в пределах зоны действия банка. Максимальная удаленность от города не должна превышать 50 км.

Это основные требования к залоговому объекту и самому клиенту.

Список документов для подачи заявки и оформления ипотеки

При первоначальном обращении необходимо предоставить следующее:

- Паспорта заемщика, созаемщика и поручителей (супруг или супруга считаются созаемщиками по умолчанию на основании ГК РФ).

- Предоставление второго документа, подтверждающего личность.

- Справка о доходах.

- Сертификат на право получения материнского капитала.

- Справка из ПФР об остатке денежных средств на счете.

- Анкета-заявление.

Этапы оформления ипотеки в Сбербанке

Проверка занимает до 5 рабочих дней, после чего специалисты банка дают решение. Далее предоставляется справка о положительном решении, где написано наименование банка и его отделения, сумма и заемщик. Решение действует до 90 дней. Именно за этот срок необходимо найти подходящий объект недвижимости и выйти на сделку. Чтобы оформить ипотеку, потребуется следующий пакет документов:

- Паспорт заемщика, созаемщика и поручителей и вторые документы, удостоверяющие личность.

- Предварительный договор купли-продажи.

- Документы на земельный участок (кадастровый паспорт, выписка из ЕГРП и другие документы, предусмотренные Ст. 551 ГК РФ и ФЗ-102).

- Расписка в предоставлении первоначального взноса.

- Сертификат на материнский капитал.

- Закладная, срок действия которой совпадает со сроком действия ипотечного договора.

- Другие бумаги, которые банк может затребовать в индивидуальном порядке.

Важно! Деньги продавец не получает на руки. Они хранятся в банковской ячейке до регистрации права собственности. Только после этого с выпиской из ЕГРП и паспортом можно подойти в отделение банка и забрать денежные средства. Расходы по аренде банковской ячейки обычно несет покупатель.

Условия кредитования в Сбербанке

После регистрации ипотеки рекомендуется приехать в банк и предоставить выписку из ЕГРП, на которой будет видно обременение в силу закона или в силу ипотеки. После этого специалисты обязаны пересмотреть процентную ставку в меньшую сторону и предоставить новый договор. Обычно стоимость кредита уменьшается на 0,5%. Данные условия оформления кредита актуальны для всех банков РФ, в том числе Сбербанка. Документы для оформления ипотеки в Сбербанке с использованием материнского капитала

Распоряжение средствами материнского капитала

Если вы решили строить индивидуальный дом, то вам выдаются деньги не полностью, а частями. То есть, первоначально вы получаете 50% от суммы материнского капитала, потом вторую половину, когда отчитаетесь о целевом использовании денежных средств. Вот что необходимо предъявить в ПФР для того, чтобы можно было использовать государственные деньги для улучшения жилищных условий:

- Паспорт заявителя и СНИЛС.

- СНИЛСы детей.

- Свидетельство о браке.

- Свидетельства о рождении детей.

- План строительства загородного дома с утвержденной сметой и печатью организации, которая занималась разработкой плана.

- Документы на приобретаемый объект недвижимости.

- Сертификат на право получения денег от государства.

- Договор купли-продажи.

- Разрешение на строительство.

- Обязательство о выделении доли детям после погашения кредита.

- Реквизиты для осуществления перевода.

На что можно потратить материнский капитал

[blockquote_1]Важно! Если вы планируете использовать деньги в качестве первоначального взноса, то возможно указать реквизиты продавца. А когда деньги уходят в счет погашения ипотеки, требуется указывать реквизиты банка и дополнительно предоставить кредитный договор.[/blockquote_1]

Согласно ФЗ-256, при строительстве индивидуального дома деньги перечисляются на счет заявителя. Он обязан их использовать по назначению. В течение 6 месяцев он ведет строительство и собирает все платежные документы. В назначенный день необходимо явиться к специалистам ПФР с предоставлением отчетной документации, куда входят акты выполненных работ, счет-фактуры, фискальные чеки, договоры на выполнение различных услуг и многое другое. Необходимо, чтобы потраченная сумма по факту сошлась с суммой, которая находится в чеках. После этого осуществляется второй транш.

Стоит понимать, что заявителем может являться только мать детей. Исключение составляют случаи, предусмотренный ФЗ-256. Когда обращается доверенное лицо, необходимо предоставление нотариально заверенной доверенности. Обычно стоимость данного документа не превышает 2000 рублей.

Срок рассмотрения заявления составляет 30 дней. Еще столько же времени необходимо для осуществления перевода.

Видео – Материнский капитал на строительство дома

О региональных субсидиях

Сегодня во многих регионах можно получить субсидии при строительстве индивидуальных домов, которые будут содержать подсобные хозяйства. Данные субсидии представляют собой компенсационные выплаты или единовременные пособия. Уточнить, какие именно действуют льготы в конкретно взятом регионе можно жилищном отделе мэрии или районной администрации. Там подскажут, какие именно документы необходимо предъявить и как осуществляются выплаты.

Используя материнский капитал и данную материальную помощь, можно покрыть до 75% от общей стоимости строительства дома.

Особенности проведения сделки с материнским капиталом

Если вы планируете распорядиться материнским капиталом в качестве первоначального взноса, что делается довольно часто, то рекомендуется сотрудничать с агентством недвижимости. Это снизит риски обеих сторон. Дело в том, что ФЗ-256 позволяет осуществить перевод денежных средств только после регистрации ипотеки. Однако банк не может выдать ссуду без получения первоначального взноса. Использование материнского капитала, если ребенку не исполнилось 3 года

Таким образом, специалисты агентства недвижимости делают следующее:

- Составляют дополнительное соглашение к договору купли-продажи, согласно которому договор считается ничтожным, если ПФР не даст разрешение на распоряжение деньгами.

- Продавцом предоставляется расписка в получении средств первоначального взноса в размере суммы материнского капитала без фактического получения денег.

- Предоставляется полный пакет документов для получения ссуды.

- Осуществляется регистрация перехода права собственности на основании Ст. 551 ГК РФ.

Юристы агентств недвижимости каждый день проводят такие сделки и сводят риски обеих сторон к минимуму. Если отказаться от их услуг, то есть риск несоблюдения требований Ст. 549 ГК РФ к договору купли-продажи, в результате чего он будет ничтожным, как и вся сделка.

Покупка дома с землей

Если вы решили купить уже готовый дом с земельным участком под материнский капитал, то схема взаимодействия с продавцом аналогичная. Однако вам не нужно предоставляться в ПФР документы о целевом использовании денежных средств. Единственное, что потребуется сделать – это оформить две закладных в банке: на дом и на землю. В случае со строительством у вас есть возможность в качестве обеспечения предоставить только земельный участок. Льготная ипотека семьям с двумя и тремя детьми в 2023 году

[blockquote_2]Важно! Если вы используете материнский капитал не для первоначального взноса, а для погашения оформленного ранее кредита, то вам необходимо предоставить к стандартному пакету документов в ПФР кредитный договор и справку об остатке задолженности по форме пенсионного Фонда.[/blockquote_2]

Сдача дома в эксплуатацию

Когда дом будет полностью построен, кредитный договор можно перевести из первичного рынка во вторичный. Это выгодно на любой стадии сотрудничества с банком, так как при построенном залоговом объекте риски кредитора ниже. Вам необходимо предоставить документы, подтверждающие ввод жилья в эксплуатацию, чтобы процентная ставка была снижена на 0,5%-1%.

Чтобы ввести дом в эксплуатацию, необходимо получить соответствующие разрешительные документы. Для этого дом должен иметь фундамент, стены, крышу, двери, окна, крыльцо и фасад. Далее требуется подать заявление в жилищный отдел районной администрации для осуществления выезда на объект. Комиссия приезжает в назначенный день, проверяет состояние объекта и документы на строительство, после чего подписывает соответствующий акт.

[blockquote_1]Важно! Все члены комиссии обязаны подписать акт о вводе дома в эксплуатацию. Если не будет хотя бы одной подписи, то документ считается недействительным. При наличии особых мнений членов комиссии, необходимо приложить их к акту. Тогда собственник обязан исправить недочеты и снова пригласить комиссию.[/blockquote_1] Динамика роста материнского капитала

Акт обязан содержать следующие сведения:

- Информацию о составе комиссии.

- Дату осуществления проверки.

- Местонахождение объекта.

- Тип объекта недвижимости.

- Структурные части дома.

То есть, комиссия несет ответственность не только за сам дом в целом, но и за его отдельные части.

После получения акта потребуется обратиться в БТИ для получения кадастрового и технического паспорта. С этими документами потребуется прийти в Росреестр, чтобы оформить право собственности. Заявление будет рассматриваться в течение 30 дней.

[blockquote_2]Важно! Согласно Ст. 153 ЖК РФ, собственники или наниматели обязаны оплачивать коммунальные платежи. Соответственно, вам потребуется известить все коммунальные службы о строительстве дома и заключить с ними договоры на оказание услуг.[/blockquote_2] Статья 153. Обязанность по внесению платы за жилое помещение и коммунальные услуги

Советы для желающих использовать семейный капитал для строительства жилого дома

Вот несколько важных советов:

- Сначала уточните, есть ли в вашем регионе различные субсидии или дотации на строительство загородного дома. Возможно, вам не потребуются заемные средства.

- Старайтесь строить дом как можно ближе к черте города, так как банки реже одобряют ссуду при большой удаленности от населенного пункта.

- Изучите рынок: возможно, купить готовый дом будет выгоднее.

- Обращайтесь за кредитом только в надежную организацию.

Это основные рекомендации для людей, которые решили самостоятельно строить индивидуальный жилой дом.

Закрытие кредита

После погашения ипотеки вам необходимо выполнить следующие действия:

- Обратиться в банк для получения справки о закрытии ипотеки.

- Написать заявление на погашение закладной и ее возврат. Банк обязан вернуть ее в течение 30 дней, на документе обязана стоять печать о погашении.

- Обратиться в Росреестр для снятия обременения. Для этого необходимо всем собственникам явиться и предоставить документы на жилье, кредитный договор, справку о закрытии кредита и погашенную закладную. Также придется оплатить пошлину.

- После снятия обременения с жилья требуется выделить детям доли на основании оформленного ранее обязательства. Это делается через Росреестр в течение 6 месяцев с момента погашения долга.

Как снять обременения с квартиры

[blockquote_2]Важно! При несвоевременном обращении для выделения долей есть риск, что в судебном порядке придется возвращать всю сумму материнского капитала.[/blockquote_2]

Таким образом, получить кредит для строительства индивидуального дома достаточно легко, если знать все нюансы. Если вы ранее не сталкивались с ними, то стоит обратиться к специалистам, которые специализируются на сделках с недвижимостью.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}