Любое предприятие, работающее достаточно долгое время, может на балансе обнаружить сомнительную дебиторскую задолженность. Согласно Положению о бухучете под этим понятием подразумевается долг, погашение которого вызывает определенные сомнения. Срок исковой давности по дебиторской задолженности

И такие сомнения могут появляться по следующим причинам:

- должник не выплачивает свой долг вовремя и при этом не хочет производить сверку взаиморасчетов;

- предприятие несогласно с контрагентом относительно суммы задолженности;

- контрагент принял решение выплачивать задолженность частями.

Иными словами, долг вовремя не гасится, а какие-либо гарантии отсутствуют. Но пока присутствует хоть малейшая вероятность вернуть свои финансы, дебиторский долг будет сомнительным. Когда же становится очевидным, что деньги вернуть не получится, долг автоматически переносится к разряду безнадежных. Статья 26 НК РФ

В соответствии со статьей 226 НК дебиторскую задолженность нужно переводить в безнадежную только тогда, когда она имеет одну из указанных ниже характеристик.

- Контрагент был ликвидирован.

- Срок исковой давности по дебиторской задолженности завершился, а значит, нет возможности прибегнуть к помощи суда для отстаивания своих прав.

- У должника нет никакой возможности выполнять собственные обязанности.

- Задолженность была прекращена в связи с государственным актом.

В большинстве случаев долги признаются безнадежными при наличии первых двух характеристик.

Важно! Получается, что бухгалтер предприятия вправе списывать исключительно безнадежные долги.

Содержание материала

О сроке давности

Статья 195 ГК РФ. Понятие исковой давностиВ 195 статье ГК говорится, что такой срок представляет собой время, в течение которого та или иная сторона может защитить нарушенные права в судебном порядке. А вот дебиторская задолженность, в свою очередь, это определенная сумма денег, которую предприятие должно получить в соответствии с итогами своей работы, контрактами, составленными ранее, или иными взаимоотношениями с контрагентами. Иными словами, это имущественное право организации.

Срок исковой давности в данном случае составляет три года, хотя возможно установление иных сроков для некоторых исков (197 статья ГК), но не более десяти лет. Кроме того, срок может быть уменьшен – например, если контрагент выполнил свои обязанности некачественно, то организация вправе обращаться в суд не позже чем через год после приема работы. Статья 197. Специальные сроки исковой давности

По этой причине бухгалтер, который управляет дебиторской задолженности, обязан следить за сроками с особым вниманием. В случае если юр. лицо своевременно не получит положенную денежную сумму, оно может обратиться к судебному органу на следующий день после инцидента. Но если бухгалтер пропустит срок давности, то предприятие уже вряд ли вернет деньги.

Также отметим, что нередко встречаются ситуации, когда в соглашении отсутствуют четко указанные временные рамки выполнения обязательств. В таких случаях срок исчисляется с того дня, когда юр. лицо официально потребовало от контрагента выполнить его обязательство. Должнику даже может быть выделен определенный срок, по истечении которого – если долг по-прежнему не будет погашен – начинается исчисление срока давности.

Важно! Если же в контракте присутствует пункт о наличии востребования, то отсчет срока начинается на восьмой день после этого востребования.

При каких условиях дебиторская задолженность списывается?

Процедура списания безнадежной дебиторской задолженностиМы выяснили, что для списания просроченного долга его следует перевести в безнадежный. Помимо того, должно также присутствовать документальное свидетельство этой безнадежности.

Вариант №1. Срок подачи иска завершился

Для того чтобы доказать завершение срока, следует предъявить какую-нибудь первичную документацию, по которой проводились операции; это могут быть:

- различные акты;

- накладные;

- договор о покупке продукции, предоставлении услуг и проч. Списание дебиторской задолженности с истекшим сроком исковой давности

Вариант №2. Должник прекратил свое существование

В таком случае понадобится выписка из Реестра, которая подтверждает, что организация была исключена из ЕГРЮЛ. Такая выписка является официальным документом, а значит, ее вполне можно использовать в качестве доказательства ликвидации контрагента.

Вариант №3. Должник неспособен выполнить свои обязательства

К документам, которые могут подтвердить неспособность, относится:

- заключение ликвидационной комиссии о том, что ликвидированное предприятие не будет оплачивать долг ввиду отсутствия средств;

- судебное постановление о завершении производства по причине отсутствия информации о местоположении должника, недостатка средств и имущества;

- судебное решение о банкротстве контрагента.

Процедура списания в бухгалтерском учете

Закон четко регламентирует процедуру списания безнадежных долгов. Ввиду того что каждую задолженную сумму следует списывать по отдельности, вначале проводится инвентаризация, на основании результатов которой составляется акт. Имея на руках этот акт, а также приложенные бумаги и постановление руководства, бухгалтер начинает списание задолженности отдельными суммами.

Существует два способа списания безнадежного долга:

- посредством счета 91-2 (речь идет о «прочих расходах»);

- посредством счета 63 (возмещение из резерва по сомнительным задолженностям, если таковой был предварительно создан).

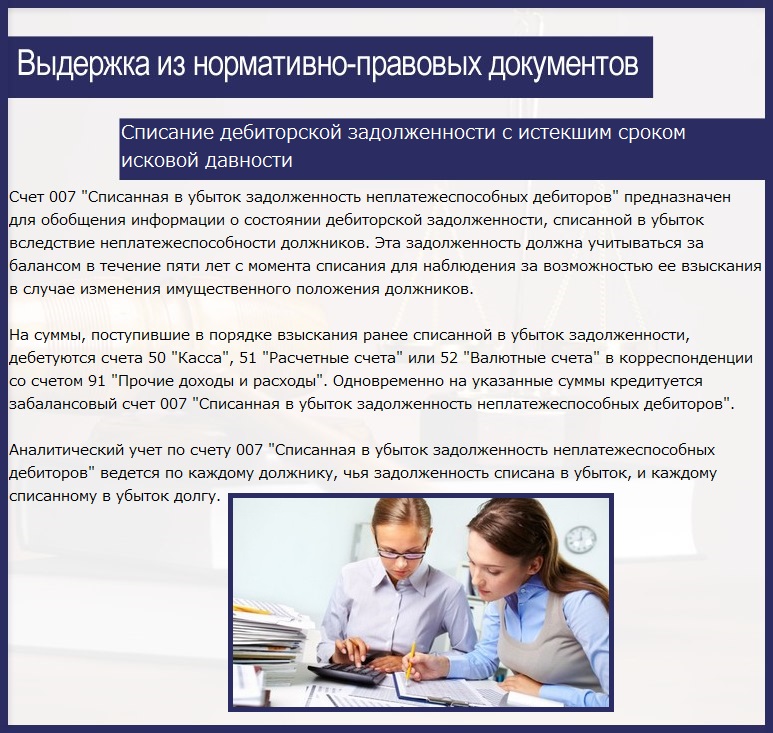

Как бы то ни было, дальше этот долг следует перенести как «списанный в ущерб» на счет 007. На этом счете он должен состоять не более пяти лет – это необходимо, чтобы при восстановлении платежеспособности контрагента кредитор смог повторно потребовать выплаты. Списание дебиторской задолженности с истекшим сроком исковой давности

Отражение операции в налоговом учете

В 266 статье Налогового кодекса говорится, что долг может быть списан только при наличии хотя бы одной характеристики безнадежности. Здесь так же, как и в бухгалтерском учете, многое зависит от наличия резерва по безнадежным задолженностям. Если такой резерв создан, то невыплаченный долг покрывается за его счет. В отсутствие резерва непокрытый долг классифицируется как убыток, который предприятие понесло в указанный отчетный период. А это, в свою очередь, способствует уменьшению налогооблагаемой базы.

Затем все документы об этом нужно хранить не менее пяти лет. В противном случае налоговый инспектор, проверяющий документацию, может повысить налог на доходы, основываясь на отсутствии свидетельства обоснованности выполненного внереализационного расхода.

Перечень необходимых документов

Бухгалтер вправе списывать такие долги только при наличии следующих бумаг:

- инвентаризационный акт (строго по установленной форме ИНВ-17);

- соответствующий приказ начальства;

- бухгалтерская справка;

- бумаги, являющиеся основанием для выполнения операции.

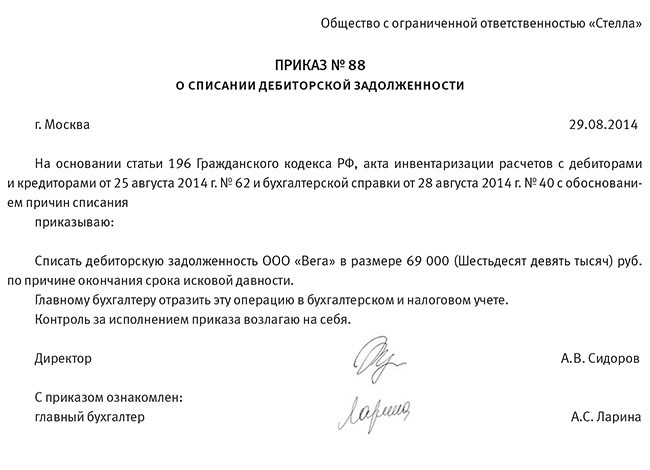

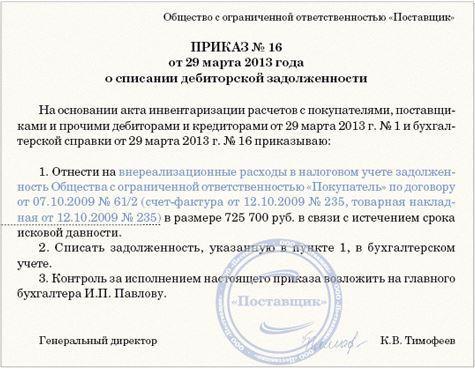

Особенности приказа руководства на списание

Законодательство не предусматривает какой-то четкой формы приказа, а значит, каждое предприятие имеет право самостоятельно составлять этот документ. Дебиторская задолженность, списание

Тем не менее, в приказе руководства в обязательном порядке должны указываться:

- причины списания долга;

- лицо, которое ответственно за списание;

- перечень первичных бумаг, в соответствии с которыми начислялась задолженность;

- отражение операции в налоговом учете;

- сумма долга;

- сведения о бухгалтерской справке и инвентаризационном акте;

- подпись начальства, дата выдачи.

Итак, мы выяснили, что собой представляет дебиторская задолженность, какой срок давности по иску и как вообще происходит процедура списания. В конце еще раз подчеркнем, что пока присутствует хоть малейшая вероятность вернуть свои финансы, дебиторский долг является сомнительным. Когда же становится очевидным, что деньги вернуть не получится, долг автоматически становится безнадежным.

Видео – О дебиторской задолженности

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}