От появления внезапных финансовых трудностей не застрахован практически никто. Став непосредственным участником подобной ситуации, каждый гражданин самостоятельно ищет пути выхода из нее. Кто-то берет кредит в банке, другие обращаются в ломбарды, к друзьям, знакомым и т.д. Дам в долг под расписку

{kind=link}

Одним из наиболее распространенных способов решения временных денежных проблем является оформление займа с удостоверением при помощи расписки. При этом о возможных рисках такого сотрудничества и методах их исключения должен знать как получатель кредита, так и гражданин, специализирующий

Ознакомившись с нижеизложенной информацией, каждый потенциальный займодавец сможет узнать, как обезопасить свои права и финансы при выдаче средств в долг под расписку и что делать, если заемщик не спешит погашать кредит по истечению установленного срока.

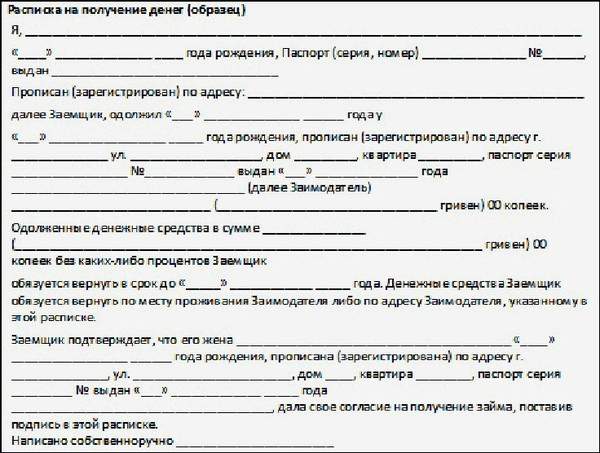

Ст. 808 ГК РФДенежная расписка. Образец

Содержание материала

Правовые аспекты сотрудничества по расписке

Передача денег в долг под расписку является сделкой с полноценной юридической силой. Гражданин, дающий средства взаймы, именуется как займодатель. Лицо, получающее ссуду, становится заемщиком. Статья 809. Проценты по договору займа

На законодательном уровне положения в отношении сотрудничества с использованием разного рода договоров, в том числе долговых расписок, определены нормативами 42-й гл. действующего Гражданского кодекса.

Права займодавца

Кредитор располагает правом самостоятельного определения условий сотрудничества с заемщиком. Во-первых, займодавец может устанавливать величину процентной ставки на свое усмотрение. Заемщик же может с такими условиями согласиться либо отказаться от сотрудничества – это его право. Статья 810. Обязанность заемщика возвратить сумму займа

Во-вторых, займодавец может самостоятельно устанавливать сроки и порядок возвращения как «тела» долга, так и процентов по кредиту. Специалисты рекомендуют выстроить сотрудничество таким образом, чтобы заемщик возвращал часть ссуды и набежавшие проценты посредством регулярных выплат, как это делается в банках. У данного варианта есть ряд преимуществ, а именно:

- займодавец будет регулярно получать платежи от должника и меньше волноваться за свои средства;

- кредитор будет располагать регулярным доходом в виде процентов по долгу;

- появится возможность для проверки надежности и добросовестности клиента;

- ситуация будет более контролируемой по сравнению с вариантом, при котором долг и проценты возвращаются единым платежом по истечению установленного срока кредитования.

Дополнительно знающие люди рекомендуют предоставлять ссуду частями, в особенности при запросе кредита в большом размере. И начинать сотрудничество с незнакомым заемщиком лучше с небольших сумм. Если человек будет своевременно платить по счетам, это позволит увеличить лимит кредитования.

При желании займодавец может определить и другие дополнительные условия сотрудничества, к примеру, затребовать от получателя кредита представления залога, установить штрафные санкции и т.д. – все это остается на усмотрение кредитора.

Кому можно давать деньги в долг?

Кому можно давать денег в долгВ целом кредит под расписку можно дать кому угодно, за исключением несовершеннолетн

При желании кредитор может потребовать у потенциального заемщика представить документы, свидетельствующи

При этом заемщика, представившего недостоверные сведения, при необходимости можно будет привлечь к ответственности не только за нарушение долговых обязательств, но и за подделку вышеупомянутых справок.

Рекомендации по правильному составлению расписки

Чтобы избежать проблем с возвращением долга в судебном порядке, если должник откажется своевременно платить по счетам, об этом нужно побеспокоиться еще на стадии оформления расписки.

- Во-первых, в документе обязательно указываются ФИО заемщика в полной форме.

- Во-вторых, кредитору нужно настоять, чтобы в дополнение к ФИО получатель ссуды указал свои паспортные данные и место проживания. Закон этого делать не обязывает, однако, при наличии в договоре информации о номере и серии паспорта, недобросовестный заемщик не сможет избежать наказания, сославшись на то, что документ подписал его полный тезка. Чем больше сведений, тем проще идентифицировать личность и тем меньше рискует займодавец.

- В-третьих, в расписке должны быть четко обозначены сроки и дополнительные условия возврата долга. Если предусматриваетс

я возможность погашения кредита частями или устанавливаются процентные ставки, штрафы и прочие дополнительные условия, все эти моменты надо отразить в пунктах договора. - В-четвертых, расписка должна быть удостоверена личной подписью заемщика с расшифровкой.

Каких-либо строгих правил и ограничений в отношении порядка составления расписки и ее содержания нет. Но есть полезные рекомендации: документ должен составляться заемщиком строго в письменной форме, т.е. от руки. В этом случае будет проще подтвердить авторство, если дело дойдет до судебного разбирательства.

Таблица. Правила составления расписки от руки

| Положение | Пояснение |

|---|---|

| Расписку пишет получатель кредита или другой услуги | При этом почерк должен быть максимально разборчивым. При возникновении спорной ситуации, уполномоченные сотрудники смогут провести необходимую экспертизу и установить авторство документа. |

| В расписке указываются паспортные данные | Кредитор должен требовать от заемщика указания не только его ФИО, но и даты рождения, места жительства, серии и номера паспорта. У многих людей есть полный тезка. Указание вышеприведенных сведений в расписке поможет избежать недоразумений и достоверно установить авторство расписки. От кредитора указания подобных данных закон не требует. Наличие у займодавца расписки уже является подтверждением совершения сделки с его участием. |

| В расписке указываются контакты сторон | Для оперативной связи при появлении такой необходимости. |

| В договоре приводятся все значимые условия | Должна быть указана сумма сделки, сроки и условия ее возвращения, штрафные санкции за просрочки и т.п. |

| Расписка должна быть составлена четко и без исправлений | Дописки, зачеркивания, положения с возможностью двоякой трактовки и т.п. недопустимы. |

| Расписку рекомендуется составлять шариковой ручкой | В таком случае возможность проведения соответствующей экспертизы будет сохраняться в течение более длительного времени по сравнению с гелевой и подобными ручками. |

Также важно продумать все нюансы сотрудничества и отразить их в договоре до момента его подписания, т.к. наличие любого рода исправлений, дописок и т.п. в расписке не допускается.

При желании кредитор может дополнительно обезопасить себя, пригласив свидетелей либо обратившись к услуге нотариального удостоверения расписки. Свидетели приглашаются от обеих сторон. В дальнейшем они смогут дать показания в суде при наличии на то оснований. Однако на практике это случается крайне редко, т.к. нарушения по распискам классифицируются в качестве административных

Второй вариант более практичный. В случае сотрудничества с нотариусом, недобросовестный должник не сможет отрицать факт своего причастия к предмету спора.

Кредит от частного лица. Таблица

| Этапы сотрудничества | Нюансы и особенности |

|---|---|

| Поиск кредитора | В первую очередь нужно найти человека, который согласится дать деньги в долг. Для этого можно использовать различные ресурсы: советы знакомых, специализированные интернет-сайты, газеты и пр. |

| Общение с займодавцем | После того как потенциальный кредитор найден, с ним нужно выйти на связь. Контакты для этого приводятся в объявлениях, поэтому никаких затруднений на данном этапе обычно не возникает. На свое усмотрение кредитор назначит личную встречу либо же объявит ключевые условия сотрудничества в телефонном режиме/по переписке. |

| Заключение сделки | Если обе стороны сделки согласны с условиями сотрудничества, они подтверждают это соответствующим договором – распиской. В расписке приводятся ключевые сведения о сделке. Этому моменту нужно уделить особое внимание. |

Что делать, если долг по расписке не возвращают?

Ситуация крайне неприятная, но довольно распространенная

Таблица. Варианты возврата долга

| К кому обратиться? | Описание |

|---|---|

| Суд | Наиболее часто используемый вариант. Недобросовестного должника заставят ответить по закону. Среди недостатков можно отметить относительную длительность процесса. Также в некоторых ситуациях бывает сложно подтвердить факт причастия ответчика к составлению расписки. |

| Официальные коллекторские агентства | Законный способ возвращения денежных средств, позволяющий в большинстве случаев заставить гражданина быстрее расплатиться по счетам, нежели при обращении в суд. Главный недостаток – комиссия, которая в некоторых случаях может доходить до 50% и больше. В среднем коллекторские агентства работают за 10-20% от суммы долга. |

| Неофициальные коллекторы | Очень эффективный, но наименее предпочтительный вариант. Такие люди работают с использованием незаконных методов. В результате испуганный должник может сам обратиться в суд, что создаст массу проблем для кредитора. |

Таким образом, соблюдение правил составления расписки, прежде всего, в интересах кредитора. Правильно оформленный документ имеет полноценную юридическую силу даже без нотариального удостоверения. Следовательно, должника, нарушившего взятые на себя обязательства, можно будет привлечь к ответственности.

| Цена иска | Госпошлина |

|---|---|

| до 20 000 рублей | 4% от суммы иска, но не менее 400 руб. |

| от 20 001 рубля до 100 000 рублей | 3% от суммы иска от суммы, превышающей 20 000 рублей, плюс 800 руб. |

| от 100 001 рубля до 200 000 рублей | 3 200 рублей плюс 2 процента суммы, превышающей 100 000 рублей |

| от 200 001 рубля до 1 000 000 рублей | 5 200 рублей плюс 1 процент суммы, превышающей 200 000 рублей |

| свыше 1 000 000 рублей | 13 200 рублей плюс 0,5 процента суммы, превышающей 1 000 000 рублей, но не более 60 000 рублей |

Видео – Дам в долг под расписку